M石油公司与某国政府签订了石油开采协议。根据协议,M石油公司需向该国政府支付4亿美元租赁费用;生产期间每年向该国政府支付10%的净收入(售油收入一经营成本一运输费用);在产量累计达到1亿桶以后,油田及相关设施无偿移交该国政府。在项目实施前,M石油公司拟订了生产能力为每日3.6万桶和4.1万桶两个建设方案。

按照3.6万桶/d的生产能力,该油田建设投资估算参数见表3-1。

表3-1油田主要生产设施装备投资费用及朗格系数

|

设备名称 |

设备费用/百万美元 |

朗格系数 |

|

涡轮机 |

33.2 |

2.5 |

|

压缩机 |

24.8 |

2.8 |

|

储油容器和油罐车 |

25.6 |

2.7 |

|

阀门 |

7.2 |

3.8 |

|

开关 |

4.8 |

2.4 |

M石油公司所采石油将出售给该国炼油公司,价格为51.50美元/桶。经营成本估计为20.50美元/桶,输油到该国炼油公司的运输费用估计为3.25美元/桶。

(建设投资和租赁费用均发生在生产期初)

【问题】

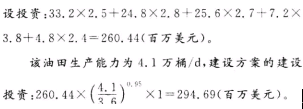

1.如果选择生产能力为每日4.1万桶的方案,估算该项目的建设投资(生产能力指数为0.95,综合调整系数取1)。

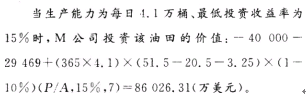

2.当生产能力为每日4.1万桶、最低投资收益率为15%时,分析判断M公司投资该油田的价值。

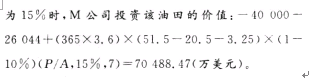

3.如果最低投资收益率为15%,生产能力每日3.6万桶的方案与每日4.1万桶的方案比较,哪个方案更好?

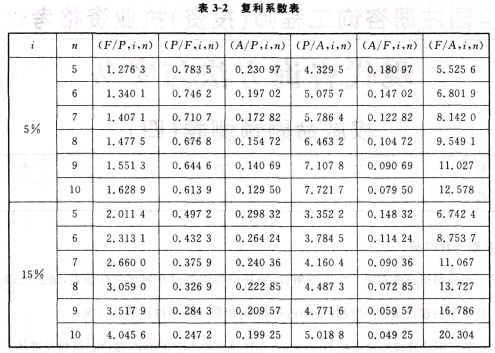

(注:一年按365d计算,计算期取整数年,计算结果保留两位小数;复利系数见表3—2)

2.该油田生产能力为4.1万桶/d,建设方案的计算期:10000/(365×4.1)=6.68(年),取整为7年。

3.当生产能力为每日3.6万桶、最低投资收益率

如果最低投资收益率为15%,生产能力每日3.6万桶的方案与每日4.1万桶的方案比较,每日4.1万桶的方案更好。

你可能喜欢

模,该企业年销售收入可增加到4500万元,年经营成本提高到3200万元。设备投资假定发生在期初,当年即投产运营。

该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格

一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%以内才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。

市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在实施此项目,原有生产线一部分设

备可以100万元的资产净值在市场售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%,美元兑人民币官方汇率为1:6.5.影子汇率换算系数为1.08。

【问题】

1.用财务净现值法,从财务评价的角度分析此项目是否可行。

2.用经济净现值法,从国民经济评价的角度分析此项目是否可行(复利系数见表4—1)。

表4—1复利系数表

|

|

|

年数 |

|||||||||

|

复利系数 |

折现率 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

(P/F,i,n) |

10% |

0.909 |

0.826 |

0.751 |

0.83 |

0.621 |

0.564 |

0.513 |

0.467 |

0.424 |

0.386 |

|

(P/A,i,n) |

10% |

0.909 |

1.736 |

2.487 |

3.170 |

3.791 |

4.355 |

4.868 |

5.335 |

5.759 |

6.145 |

较2012年增加36%,年人口增长控制在0.5%以内。

表5-1 某地2007--2012年某家电销售量和人均年收入

|

年份 |

人均收入(元/年) |

人口/万人 |

销售量/万台 |

年份 |

人均收入(元/年) |

人口/万人 |

销售量/万台 |

|

2007 |

2600 |

620 |

32 |

2010 |

4200 |

632 |

44 |

|

2008 |

3000 |

624 |

35 |

2011 |

4900 |

636 |

49 |

|

2009 |

3500 |

628 |

39 |

2012 |

5800 |

640 |

54 |

甲、乙两公司是该家用电器在国内市场的主要竞争对手,甲公司为了制定主要针对乙公司拘竞争战略,运用竞争态势矩阵对两家公司进行了对比分析,见表5-2。

表5-2两公司关键竞争因素权重和得分表

|

关键竞争因素 |

权重 |

甲公司得分 |

乙公司得分 |

关键竞争因素 |

权重 |

甲公司得分 |

乙公司得分 |

|

产品质量/性能 |

0.15 |

4 |

3 |

销售网络 |

0,1 |

3 |

4 |

|

声音 |

0.15 |

5 |

4 |

财务资源 |

0.1 |

3 |

4 |

|

研发能力 |

0.15 |

4 |

5 |

区位优势 |

0.o5 |

1 |

3 |

|

制造能力 |

0.1 |

4 |

4 |

相对成本地位 |

0.2 |

4 |

3 |

基于上述分析,该公司决定将产品重点放在某一特定的目标市场上,向其提供与众不同的产品,不断推陈出新,以高质量、新时尚的形象立足于市场,从而形成竞争优势。

【问题】

1.试说出采用弹性系数法进行预测的特点。

2.请用收入弹性系数法预测2014年该家用电器的需求量。

3.请根据上述竞争态势矩阵对甲公司作出评价。

4.试论述甲公司所运用的是哪种竞争战略。

5.现甲公司拟研制开发出大尺寸的液晶电视推向市场,可采用什么方法预测分析其市场发展趋势?说明理由。

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投人1800万元。

投资方自有资金2500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投人。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表6-1所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(注:除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

表6-1项目建设投资还本付息及固定资产折旧、摊销费用表 (单位:万元)

|

序号 |

名称 |

年份 |

|||||||

|

1 |

年初累计借款 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

第6年 |

第7年 |

第8~10年 |

|

2 |

本年应计利息 |

|

|

|

|

|

|

|

|

|

3 |

本年应还本金 |

|

|

|

|

|

|

|

|

|

4 |

本年应还利息 |

|

|

|

|

|

|

|

|

|

5 |

当年折旧费 |

|

|

|

|

|

|

|

|

|

6 |

当年摊销费 |

|

|

|

|

|

|

|

|