参考答案暂无

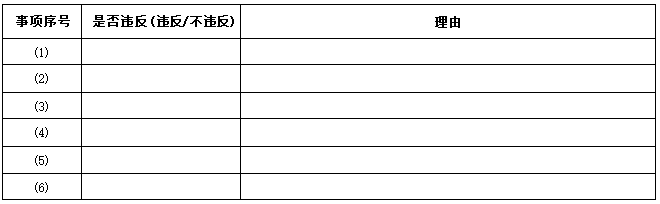

解析:(1)违反(0.5分)。应建立事务所一体化利润分配制度。/不应以各业务部门作为独立单元进行利润分配(指明一项即可得0.5分)。

(2)不违反(1分)。

(3)违反(0.5分)。应与事务所主要负责人直接沟通(0.5分)。

(4)违反(0.5分)。项目质量复核完成前不得签署审计报告(0.5分)。

(5)违反(0.5分)。应由会计师事务所主要负责人代表会计师事务所对质量管理体系进行评价。/不应由质量管理主管合伙人代表会计师事务所对质量管理体系进行评价(指明一项即可得0.5分)。

(2)不违反(1分)。

(3)违反(0.5分)。应与事务所主要负责人直接沟通(0.5分)。

(4)违反(0.5分)。项目质量复核完成前不得签署审计报告(0.5分)。

(5)违反(0.5分)。应由会计师事务所主要负责人代表会计师事务所对质量管理体系进行评价。/不应由质量管理主管合伙人代表会计师事务所对质量管理体系进行评价(指明一项即可得0.5分)。

你可能喜欢