参考答案暂无

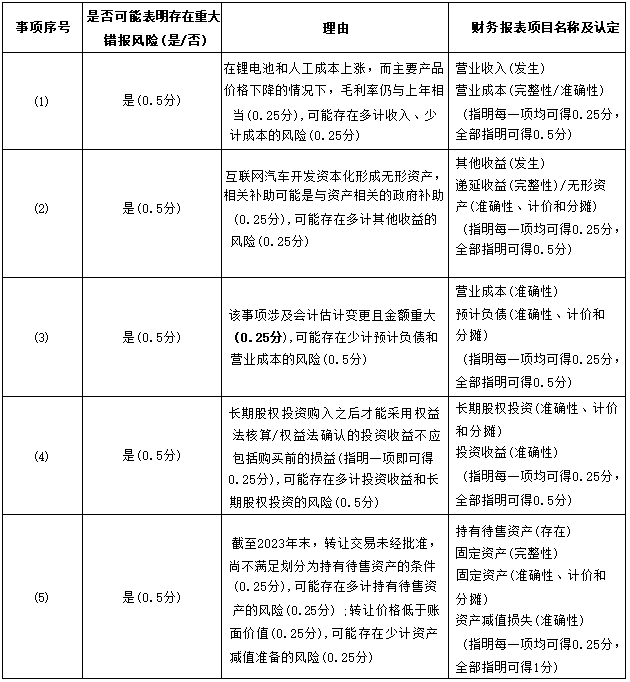

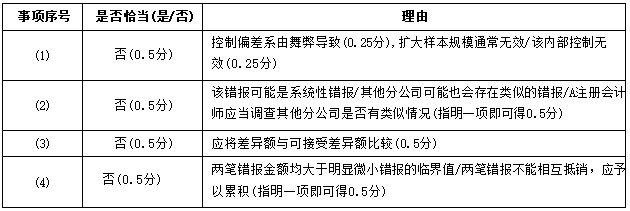

解析:(1)(9分)

(2)(3分)

(3)(4分)

(4)(3分)

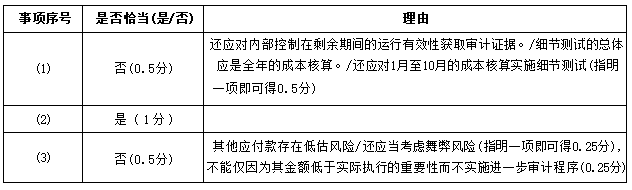

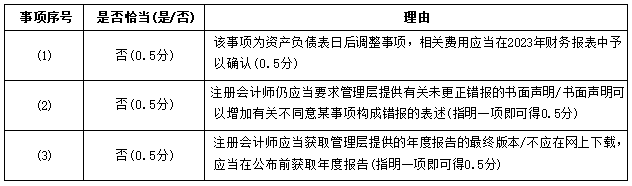

(2)(3分)

(3)(4分)

(4)(3分)

你可能喜欢