参考答案暂无

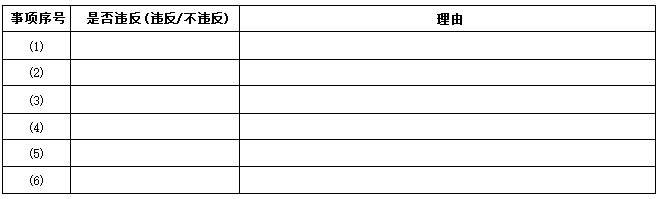

解析:(1)不恰当(0.5分)。还应检查律师询证函的回函(0.5分)。

(2)不恰当(0.5分)。授权和批准本身不足以就是否不存在重大错报风险得出结论。/具有支配性影响的关联方可能使授权和批准无效(指明一项即可得0.5分)。

(3)不恰当(0.5分)。应当实施细节测试(0.5分)。

(4)不恰当(0.5分)。应确认该关联方交易已恰当披露(0.5分)。

(5)恰当。(1分)

(2)不恰当(0.5分)。授权和批准本身不足以就是否不存在重大错报风险得出结论。/具有支配性影响的关联方可能使授权和批准无效(指明一项即可得0.5分)。

(3)不恰当(0.5分)。应当实施细节测试(0.5分)。

(4)不恰当(0.5分)。应确认该关联方交易已恰当披露(0.5分)。

(5)恰当。(1分)

你可能喜欢