参考答案暂无

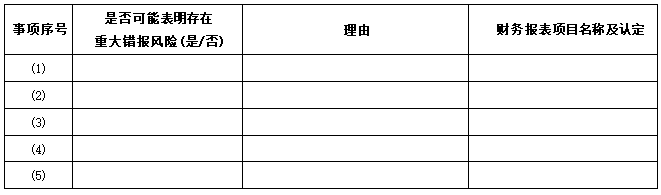

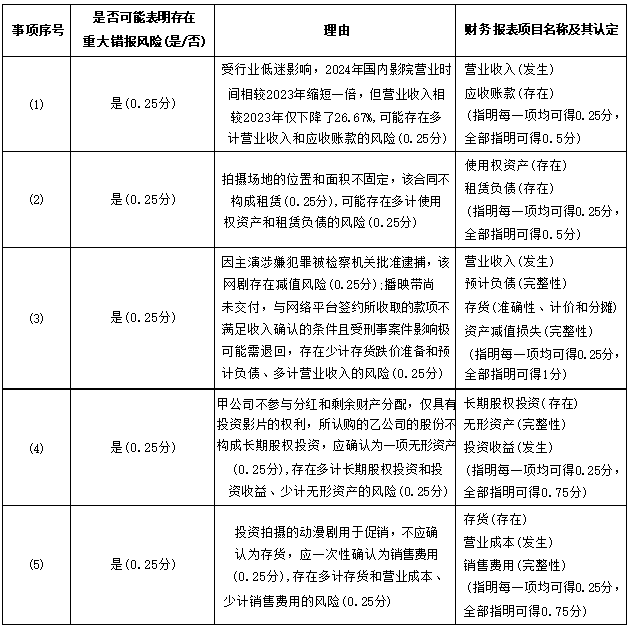

解析:(1)(7分)

(2)(4分)

(3)(4分)

(4)(4分)

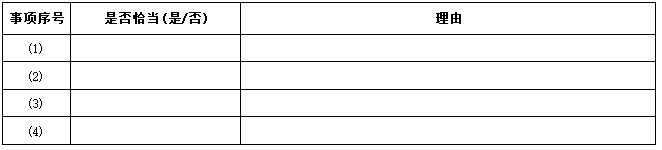

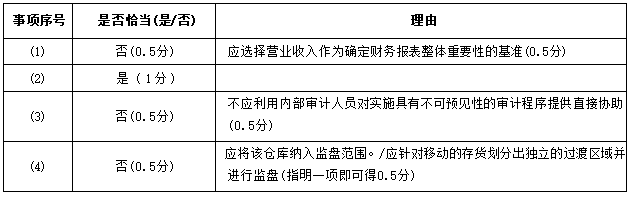

(2)(4分)

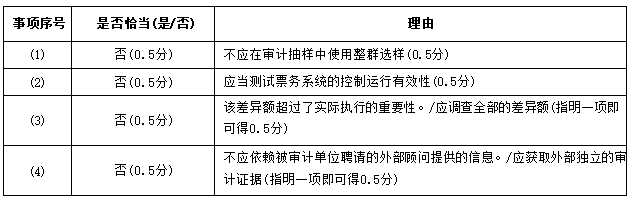

(3)(4分)

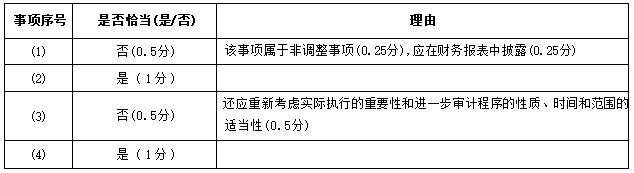

(4)(4分)

你可能喜欢

A.审计的目的是以高水平保证的方式提高财务报表的可信度

B.注册会计师执行审计业务时,不仅应当具备专业胜任能力,还应当独立于被审计单位和预期使用者

C.审计报告是注册会计师与财务报表预期使用者沟通审计事项的主要手段

D.财务报表审计存在的期望差距主要针对注册会计师的职业责任,但不涉及管理层应尽的责任

A.注册会计师选择的总体不适合于测试目标

B.注册会计师对总体中低于百分之百的项目实施审计程序

C.注册会计师推断的控制有效性低于其实际有效性

D.注册会计师推断某一重大错报不存在而实际存在