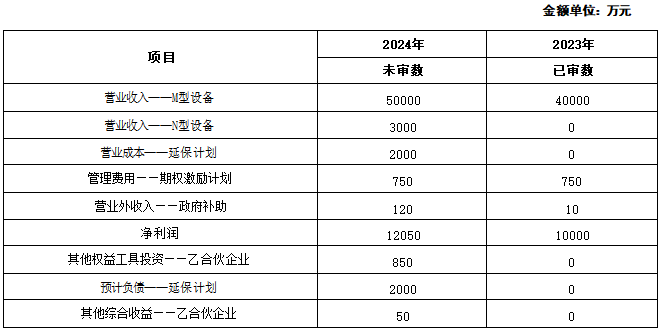

参考答案暂无

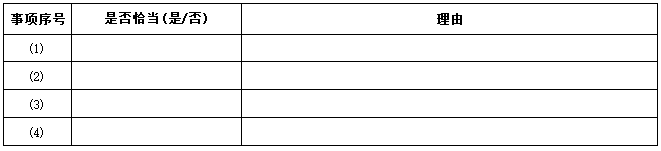

解析:(1)不恰当(0.5分)。还应查阅管理层和治理层在资产负债表日后的会议纪要,或询问此类会议讨论的事项/还应查询最近的中期财务报表/还应了解管理层为确保识别期后事项而建立的程序(指明一项即可得0.5分)。

(2)不恰当(0.5分)。该事项属于资产负债表日后非调整事项,不应调整2024年度财务报表(0.5分)。

(3)不恰当(0.5分)。不应删除替代程序的工作底稿(0.5分)。

(4)恰当(1分)。

(5)不恰当(0.5分)。还应记录复核的时间和人员(0.5分)。

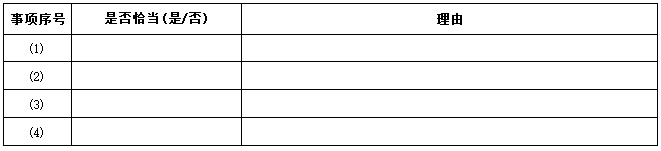

(2)不恰当(0.5分)。该事项属于资产负债表日后非调整事项,不应调整2024年度财务报表(0.5分)。

(3)不恰当(0.5分)。不应删除替代程序的工作底稿(0.5分)。

(4)恰当(1分)。

(5)不恰当(0.5分)。还应记录复核的时间和人员(0.5分)。

你可能喜欢