参考答案暂无

解析:(1)

计算说明:

税后经营净利润=4800×(1-40%)=2880(万元)

税后利息费用=800×(1-40%)=480(万元)

(2)

2025年初乙公司实体价值=(1555.2+2995.2÷6%)÷(1+6%)=48561.51(万元)(1分)

2025年初乙公司股权价值=48561.51-16000=32561.51(万元)(1分)

(3)乙公司2026年的营业收入=20000×(1+4%)=20800(万元)。

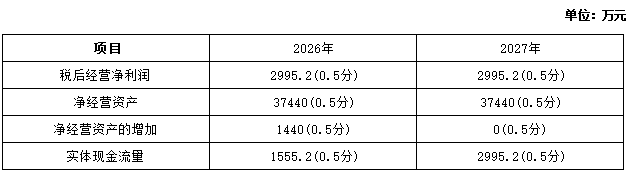

净经营资产销售百分比=1/2+3/2=2

2026年的净经营资产=41600(万元)

2026年的股东权益=净负债=20800(万元)

2026年的税后经营净利润=41600×10%=4160(万元)

2026年的税后利息费用=20800×3%=624(万元)

2026年的净利润=4160-624=3536(万元)

2026年的股东权益增加额=20800-20000=800(万元)

2026年的股权现金流量=3536-800=2736(万元)

2026年初乙公司股权价值=2736/(9%-4%)=54720(万元)(2分)

(4)该收购产生的控股权溢价=54720-32561.51=22158.49(万元)

计算说明:

税后经营净利润=4800×(1-40%)=2880(万元)

税后利息费用=800×(1-40%)=480(万元)

(2)

2025年初乙公司实体价值=(1555.2+2995.2÷6%)÷(1+6%)=48561.51(万元)(1分)

2025年初乙公司股权价值=48561.51-16000=32561.51(万元)(1分)

(3)乙公司2026年的营业收入=20000×(1+4%)=20800(万元)。

净经营资产销售百分比=1/2+3/2=2

2026年的净经营资产=41600(万元)

2026年的股东权益=净负债=20800(万元)

2026年的税后经营净利润=41600×10%=4160(万元)

2026年的税后利息费用=20800×3%=624(万元)

2026年的净利润=4160-624=3536(万元)

2026年的股东权益增加额=20800-20000=800(万元)

2026年的股权现金流量=3536-800=2736(万元)

2026年初乙公司股权价值=2736/(9%-4%)=54720(万元)(2分)

(4)该收购产生的控股权溢价=54720-32561.51=22158.49(万元)

你可能喜欢

A.高估应收账款周转速度

B.低估应收账款周转速度

C.正确反映应收账款周转速度

D.无法判断对应收账款周转速度的影响

A.通货膨胀率较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率

B.公司三年前发行了较大规模的公司债券,估计β系数时应使用发行债券日之后的交易数据计算

C.金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

D.为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平均收益率