参考答案暂无

解析:(1)设债务税前资本成本为rd,则:

960×(1-2%)=940.8=1000×6%×(P/A,rd,5)+1000×(P/F,rd,5)

当rd=7%时:

60×(P/A,7%,5)+1000×(P/F,7%,5)

=60×4.1002+1000×0.7130=959.01(元)

当rd=8%时:

60×(P/A,8%,5)+1000×(P/F,8%,5)

=60×3.9927+1000×0.6806=920.16(元)

(rd-7%)/(8%-7%)

=(940.8-959.01)/(920.16-959.01)

解得:rd=7.47%

债务税后资本成本=7.47%×(1-25%)=5.6%

β资产=1.5/[1+(1-25%)×2/3]=1

β权益=1×[1+(1-25%)×1/1]=1.75

股权资本成本

=3.4%+1.75×(7.4%-3.4%)=10.4%

加权平均资本成本=5.6%×50%+10.4%×50%=8%

(2)

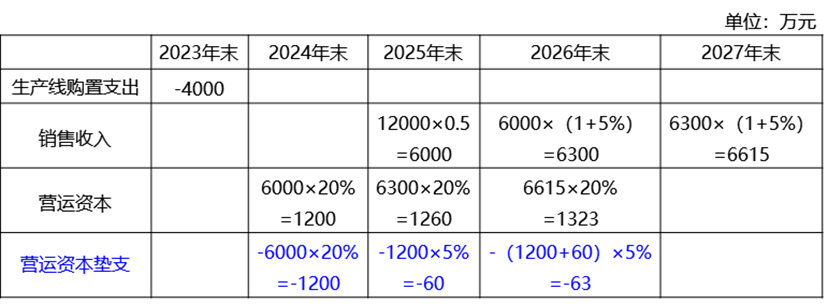

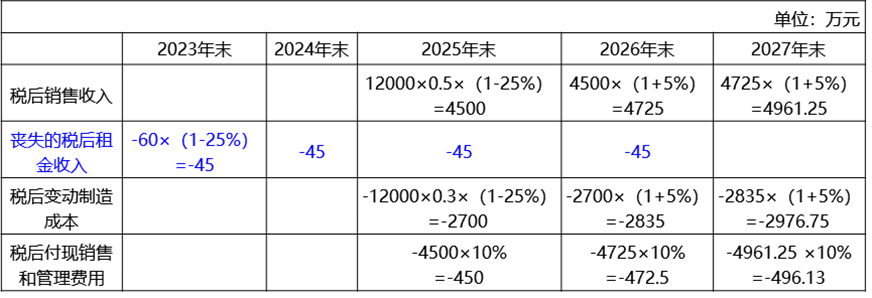

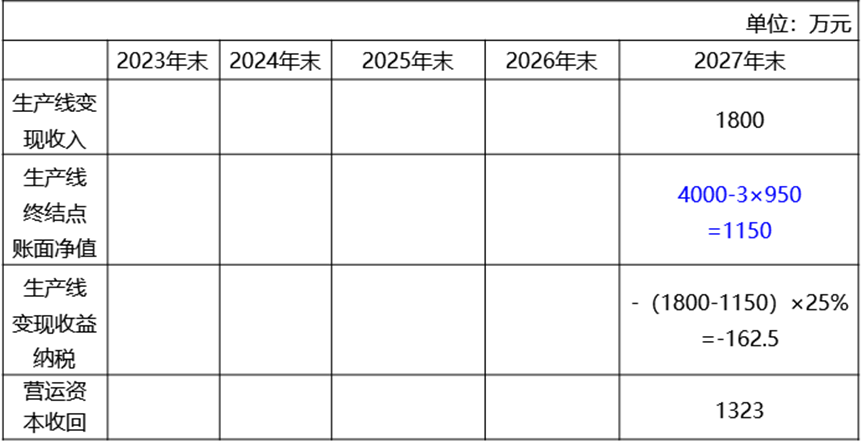

项目净现值大于零,所以项目可行。

(3)设购置成本的增加额为X万元。

增加的年折旧额=X×(1-5%)/4=0.2375X

增加的年折旧额抵税=0.2375X×25%=0.0594X

增加的终结点账面净值=X-0.2375X×3=0.2875X

变现收益减少导致纳税减少

=0.2875X×25%=0.0719X

净现值变化

=-X+0.0594X×(P/A,8%,3)×(P/F,8%,1)

+0.0719X×(P/F,8%,4)

=-X+0.1417X+0.0528X

=-302.88

解得:X=376.01(万元)

能够接受的最高购置价格

=4000+376.01=4376.01(万元)。

960×(1-2%)=940.8=1000×6%×(P/A,rd,5)+1000×(P/F,rd,5)

当rd=7%时:

60×(P/A,7%,5)+1000×(P/F,7%,5)

=60×4.1002+1000×0.7130=959.01(元)

当rd=8%时:

60×(P/A,8%,5)+1000×(P/F,8%,5)

=60×3.9927+1000×0.6806=920.16(元)

(rd-7%)/(8%-7%)

=(940.8-959.01)/(920.16-959.01)

解得:rd=7.47%

债务税后资本成本=7.47%×(1-25%)=5.6%

β资产=1.5/[1+(1-25%)×2/3]=1

β权益=1×[1+(1-25%)×1/1]=1.75

股权资本成本

=3.4%+1.75×(7.4%-3.4%)=10.4%

加权平均资本成本=5.6%×50%+10.4%×50%=8%

(2)

项目净现值大于零,所以项目可行。

(3)设购置成本的增加额为X万元。

增加的年折旧额=X×(1-5%)/4=0.2375X

增加的年折旧额抵税=0.2375X×25%=0.0594X

增加的终结点账面净值=X-0.2375X×3=0.2875X

变现收益减少导致纳税减少

=0.2875X×25%=0.0719X

净现值变化

=-X+0.0594X×(P/A,8%,3)×(P/F,8%,1)

+0.0719X×(P/F,8%,4)

=-X+0.1417X+0.0528X

=-302.88

解得:X=376.01(万元)

能够接受的最高购置价格

=4000+376.01=4376.01(万元)。

你可能喜欢

A.都是独立法人

B.都需要缴纳企业所得税

C.都需要两个或两个以上出资人

D.都可以有法人作为企业的出资人

A.4.5%

B.5.5%

C.10%

D.10.5%

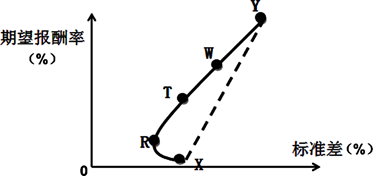

A.XR曲线

B.X、Y点

C.RY曲线

D.XRY曲线