参考答案暂无

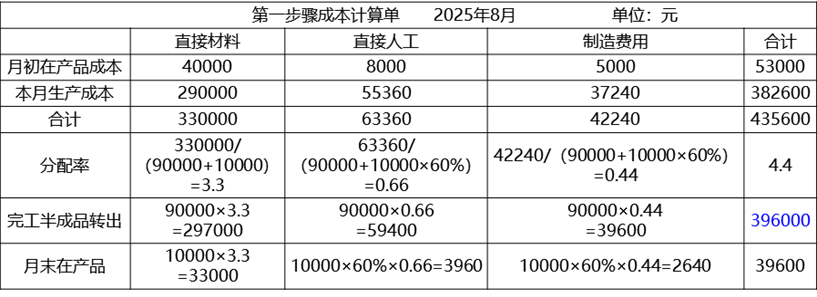

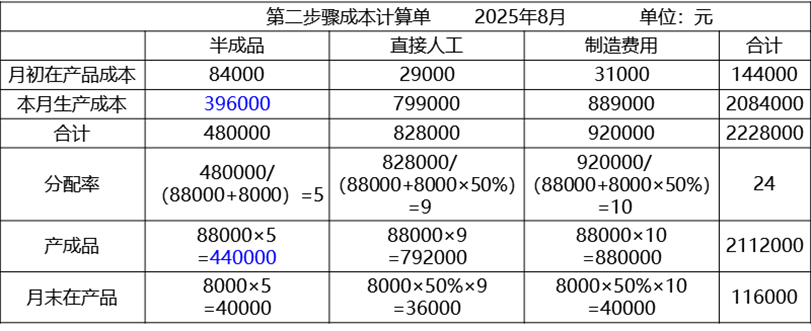

解析:(1)编制各步骤产品成本计算单。

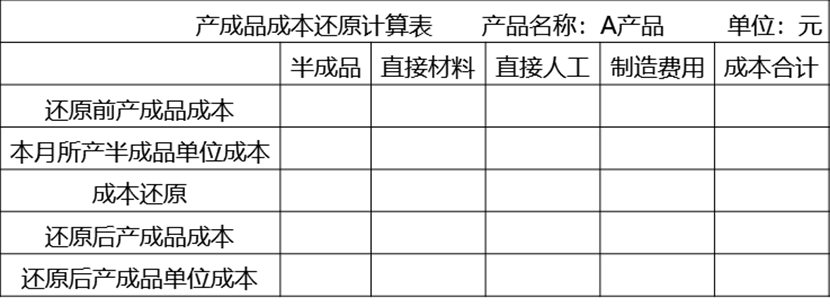

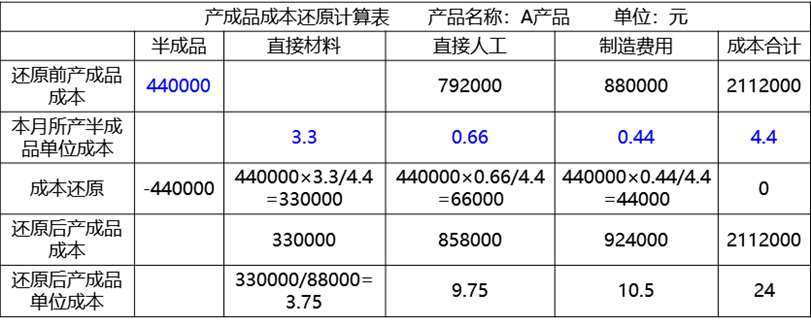

(2)计算A产品单位成本,并进行成本还原。

(2)计算A产品单位成本,并进行成本还原。

你可能喜欢