2017年中级会计职称《财务管理》通关必做试题(1)(11)

时间:2017-06-22 来源:未知 作者:admin 点击:300次

|

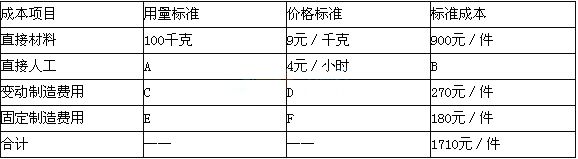

(3)结合(2)的结果,采用修正的移动平均法预测该公司2015年的销售量; (4)结合(2)的结果,取平滑指数a=0.4,采用指数平滑法预测该公司2015年的销售量。 参考解析: (1)加权平均法下,2015年的预测销售量=0.1×7200+0.15×7440+0.2×7300+0.25×7700+0.3×7560=7489(吨)。 (2)3期移动平均法下,2014年预测销售量=(7440+7300+7700)÷3=7480(吨).2015年预测销售量=(7300+7700+7560)÷3=7520(吨)。 (3)修正的移动平均法下,2015年预测销售量=7520+(7520-7480)=7560(吨)。 (4)指数平滑法下,2015年预测销售量=0.4×7560+(1-0.4)×7480=7512(吨)。 要求: (1)计算2015年应收账款的平均收账期。 (2)计算2015年应收账款的平均余额。 (3)计算2015年应收账款的机会成本。 (4)计算2015年现金折扣成本。 参考解析: (1)应收账款的平均收账期=50%×10+40%×20+10%×40=17(天)。 (2)应收账款的平均余额=1500÷360×17=70.83(万元)。 (3)应收账款的机会成本=70.83×55%×15%=5.84(万元)。 (4)现金折扣成本=1500×50%×2%+1500×40%×1%=21(万元)。 49 甲公司某产品本月的成本资料如下所示(1)单位产品标准成本如表1所示。 表1单位产品标准成本

甲公司该产品预算产量的工时用量标准为2000小时,制造费用按人工工时分配。 (2)本月实际生产产品20件,实际耗用材料1800千克,实际人工工时为1900小时,直接材料的实际成本为18000元,直接人工的实际成本为6650元,变动制造费用的实际成本为4750元,固定制造费用的实际成本为5710元。 要求: (1)计算表1中用字母表示的数据。 (2)计算本月产品成本差异总额。 (3)计算直接材料价格差异和用量差异。 (4)计算直接人工效率差异和工资率差异 参考解析: (1)B=1710-900-270-180=360(元/件),C=E=A=360÷4=90(小时),D=270÷90=3(元/小时),F=180÷90=2(元/小时)。 (2)本月产品成本差异总额=(18000+6650+4750+5710)-1710×20=910(元)。 (3)直接材料价格差异=(实际价格-标准价格)×实际用量=(18000÷1800-9)×1800=1800(元),直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格=(1800-20×100)×9=-180(元)。 (4)直接人工工资率差异=(实际工资率-标准工资率)×实际人工工时=(6650÷1900-4)×1900=950(元),直接人工效率差异=(实际人工工时-实际产量下标准人工工时)×标准工资率=(1900-20×90)×4=400(元)。 (责任编辑:admin) |