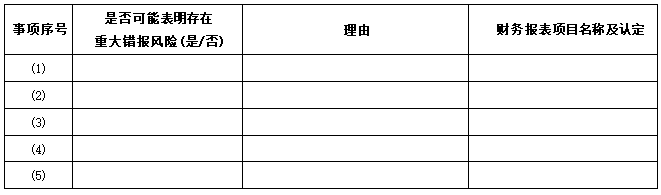

参考答案暂无

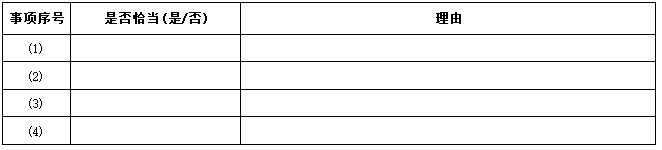

解析:(1)不恰当(0.5分)。财务报表存在重大且广泛的错报(0.25分),应发表否定意见(0.25分)。

(2)不恰当(0.5分)。审计范围受限可能产生重大且广泛的影响(0.25分),应发表无法表示意见(0.25分)。

(3)不恰当(0.5分)。导致对上期合并财务报表发表无法表示意见的事项并未解决.对本期合并财务报表的影响重大且广泛(0.25分),应发表无法表示意见(0.25分)。

(4)恰当。(1分)

(5)恰当。(1分)

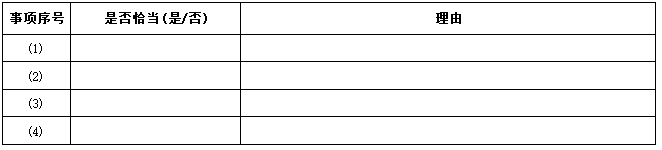

(2)不恰当(0.5分)。审计范围受限可能产生重大且广泛的影响(0.25分),应发表无法表示意见(0.25分)。

(3)不恰当(0.5分)。导致对上期合并财务报表发表无法表示意见的事项并未解决.对本期合并财务报表的影响重大且广泛(0.25分),应发表无法表示意见(0.25分)。

(4)恰当。(1分)

(5)恰当。(1分)

你可能喜欢

A.审计的目的是以高水平保证的方式提高财务报表的可信度

B.注册会计师执行审计业务时,不仅应当具备专业胜任能力,还应当独立于被审计单位和预期使用者

C.审计报告是注册会计师与财务报表预期使用者沟通审计事项的主要手段

D.财务报表审计存在的期望差距主要针对注册会计师的职业责任,但不涉及管理层应尽的责任