参考答案暂无

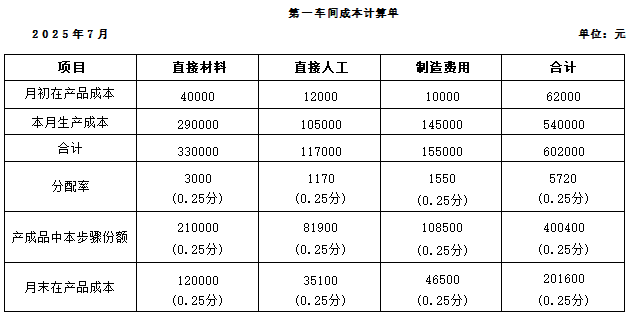

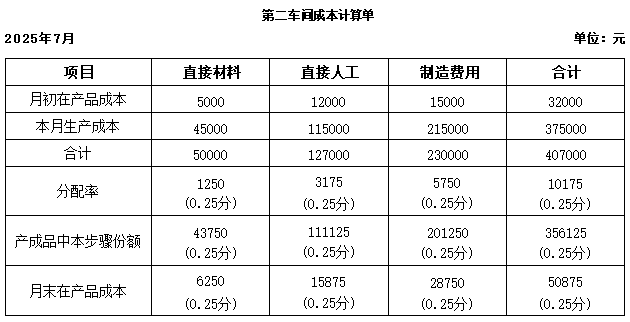

解析:(1)编制各车间产品成本计算单(结果填入下方表格中,不用列出计算过程)。

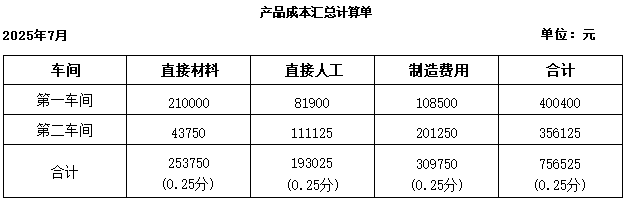

(2)编制产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

(3)①优点:各步骤可以同时计算产品成本(0.5分).平行汇总计入产品成本、不必逐步结转半成品成本;能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作(0.5分)。

②缺点:不能提供各个步骤的半成品成本资料(0.5分);各步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各步骤产品的生产耗费水平(第一步骤除外)(0.5分),不能更好地满足这些步骤成本管理的要求。

计算说明:

a.第一车间产品成本计算单:

直接材料的分配率=330000/(40+70)=3000(元/件)

直接人工的分配率=117000/(30+70)=1170(元/件)

制造费用的分配率=155000/(30+70)=1550(元/件)

b.第二车间产品成本计算单:

直接材料的分配率=50000/(35+5)=1250(元/件)

直接人工的分配率=127000/(35+5)=3175(元/件)

制造费用的分配率=230000/(35+5)=5750(元/件)

(2)编制产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

(3)①优点:各步骤可以同时计算产品成本(0.5分).平行汇总计入产品成本、不必逐步结转半成品成本;能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作(0.5分)。

②缺点:不能提供各个步骤的半成品成本资料(0.5分);各步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各步骤产品的生产耗费水平(第一步骤除外)(0.5分),不能更好地满足这些步骤成本管理的要求。

计算说明:

a.第一车间产品成本计算单:

直接材料的分配率=330000/(40+70)=3000(元/件)

直接人工的分配率=117000/(30+70)=1170(元/件)

制造费用的分配率=155000/(30+70)=1550(元/件)

b.第二车间产品成本计算单:

直接材料的分配率=50000/(35+5)=1250(元/件)

直接人工的分配率=127000/(35+5)=3175(元/件)

制造费用的分配率=230000/(35+5)=5750(元/件)

你可能喜欢

A.高估应收账款周转速度

B.低估应收账款周转速度

C.正确反映应收账款周转速度

D.无法判断对应收账款周转速度的影响

A.通货膨胀率较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率

B.公司三年前发行了较大规模的公司债券,估计β系数时应使用发行债券日之后的交易数据计算

C.金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

D.为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平均收益率