参考答案暂无

解析:(1)A公司在我国境内的活动不构成我国的常设机构。(0.5分)

理由:由于A公司雇员被派往中国仅仅是行使股东权利.不为A公司进行其他任何工作.故不构成我国的常设机构。(0.5分)

(2)需要。(0.25分)

理由:A公司派往我国的雇员属于我国非居民个人.5月和6月其在中国境内、赚取的工资属于来

源干中国境内的所得。且该工资不满足中新税收协定中“非独立个人劳务”的三个条件、故应当在我国缴纳个人所得税。(0.5分)

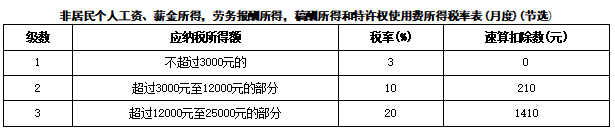

应税的工资、薪金所得=100000×2/10×14.5/30=9666.67(元)

应纳个人所得税=(9666.67-5000)×10%-210=256.67(元)(0.75分)

(3)股息应缴纳的预提所得税=180×10%=18(万元)。(0.5分)

(4)股权转让应缴纳的预提所得税=(3500-4000×50%)×10%=150(万元)。(0.5分)

非居民企业A公司取得来源于我国境内的股权转让所得.应采用源泉扣缴的方式。(0.5分)

纳税人为卖方A公司.由股权转让款的支付方.即B公司作为扣缴义务人。(0.5分)

采用分期收款方式取得股权转让所得的,分期收取的款项可先视为收回以前投资成本,待成本全部收回后,再计算扣缴应扣税款。

故12月30日第一笔转让款1750万元可认为收回投资成本.B公司应于第二笔转让款支付后7日内进行扣缴申报并解缴税款。(0.5分)

理由:由于A公司雇员被派往中国仅仅是行使股东权利.不为A公司进行其他任何工作.故不构成我国的常设机构。(0.5分)

(2)需要。(0.25分)

理由:A公司派往我国的雇员属于我国非居民个人.5月和6月其在中国境内、赚取的工资属于来

源干中国境内的所得。且该工资不满足中新税收协定中“非独立个人劳务”的三个条件、故应当在我国缴纳个人所得税。(0.5分)

应税的工资、薪金所得=100000×2/10×14.5/30=9666.67(元)

应纳个人所得税=(9666.67-5000)×10%-210=256.67(元)(0.75分)

(3)股息应缴纳的预提所得税=180×10%=18(万元)。(0.5分)

(4)股权转让应缴纳的预提所得税=(3500-4000×50%)×10%=150(万元)。(0.5分)

非居民企业A公司取得来源于我国境内的股权转让所得.应采用源泉扣缴的方式。(0.5分)

纳税人为卖方A公司.由股权转让款的支付方.即B公司作为扣缴义务人。(0.5分)

采用分期收款方式取得股权转让所得的,分期收取的款项可先视为收回以前投资成本,待成本全部收回后,再计算扣缴应扣税款。

故12月30日第一笔转让款1750万元可认为收回投资成本.B公司应于第二笔转让款支付后7日内进行扣缴申报并解缴税款。(0.5分)

你可能喜欢