参考答案暂无

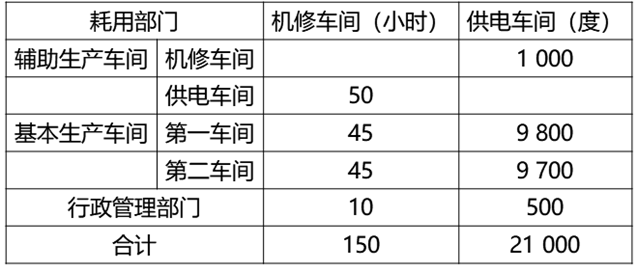

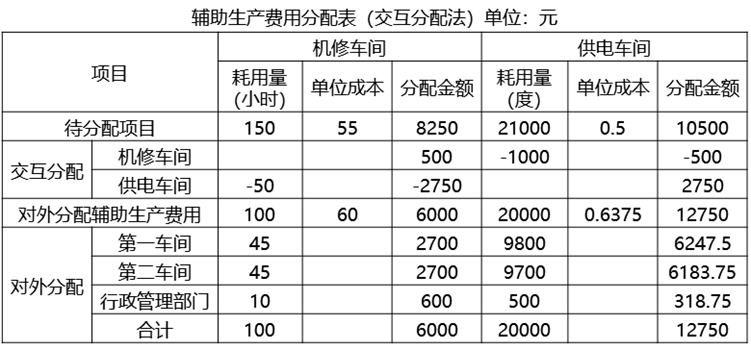

解析:(1)编制辅助生产费用分配表

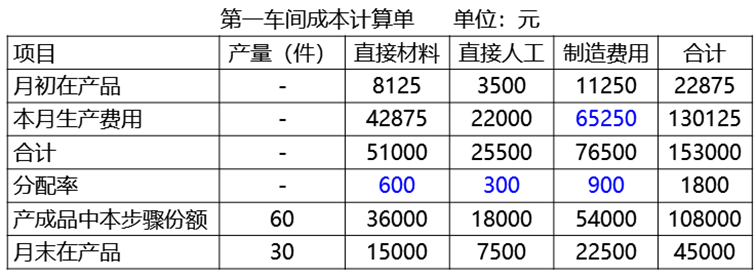

(2)编制第一车间的成本计算单

部分项目计算说明:

①第一车间制造费用56302.5元中未包括本月应分配的辅助生产费用。

实际制造费用=56302.5+2700+6247.5=65250(元)

②平行结转分步法,完工产品是指最终完工的产成品,在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

最终产成品完工30件,对于第一步骤而言,完工产品为60件(每件产成品耗用2件半成品)。第二车间月末在产品10件,对于第一步骤而言,该步骤已经完工但没有最终完工的在产品20件(每件产成品耗用2件半成品),另外第一车间月末还有本步骤没有完工的在产品10件。计算月末在产品约当产量时,是约当该步骤完工产品的数量。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生,计算直接材料、直接人工、制造费用的分配率时,月末在产品约当产量=10×50%+10×2=25件。

直接材料的分配率=51000÷(60+25)=600(元/件)

直接人工的分配率=25500÷(60+25)=300(元/件)

制造费用的分配率=76500÷(60+25)=900(元/件)

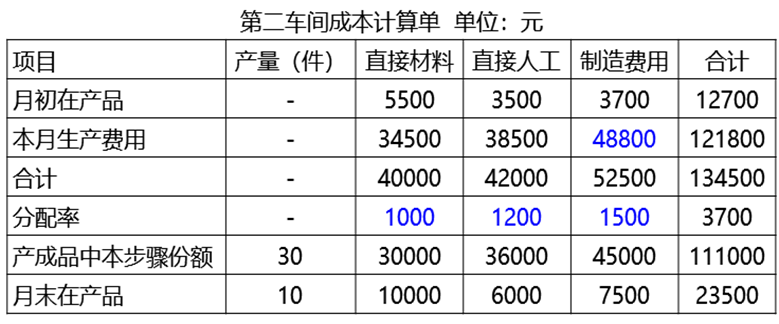

(3)编制第二车间的成本计算单

部分项目计算说明:

①第二车间制造费用39916.25元中未包括本月应分配的辅助生产费用

实际制造费用

=39916.25+2700+6183.75=48800(元)

②计算月末在产品约当产量时,是约当该步骤完工产品的数量,第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。

计算直接材料的分配率时,月末在产品约当产量=10(件)

计算直接人工、制造费用的分配率时,月末在产品约当产量=10×50%=5(件)

③完工产品的产量=30件

直接材料的分配率=40000÷(30+10)=1000(元/件)

直接人工的分配率=42000÷(30+5)=1200(元/件)

制造费用的分配率=52500÷(30+5)=1500(元/件)

(4)编制产品成本汇总计算表。

(2)编制第一车间的成本计算单

部分项目计算说明:

①第一车间制造费用56302.5元中未包括本月应分配的辅助生产费用。

实际制造费用=56302.5+2700+6247.5=65250(元)

②平行结转分步法,完工产品是指最终完工的产成品,在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

最终产成品完工30件,对于第一步骤而言,完工产品为60件(每件产成品耗用2件半成品)。第二车间月末在产品10件,对于第一步骤而言,该步骤已经完工但没有最终完工的在产品20件(每件产成品耗用2件半成品),另外第一车间月末还有本步骤没有完工的在产品10件。计算月末在产品约当产量时,是约当该步骤完工产品的数量。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生,计算直接材料、直接人工、制造费用的分配率时,月末在产品约当产量=10×50%+10×2=25件。

直接材料的分配率=51000÷(60+25)=600(元/件)

直接人工的分配率=25500÷(60+25)=300(元/件)

制造费用的分配率=76500÷(60+25)=900(元/件)

(3)编制第二车间的成本计算单

部分项目计算说明:

①第二车间制造费用39916.25元中未包括本月应分配的辅助生产费用

实际制造费用

=39916.25+2700+6183.75=48800(元)

②计算月末在产品约当产量时,是约当该步骤完工产品的数量,第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。

计算直接材料的分配率时,月末在产品约当产量=10(件)

计算直接人工、制造费用的分配率时,月末在产品约当产量=10×50%=5(件)

③完工产品的产量=30件

直接材料的分配率=40000÷(30+10)=1000(元/件)

直接人工的分配率=42000÷(30+5)=1200(元/件)

制造费用的分配率=52500÷(30+5)=1500(元/件)

(4)编制产品成本汇总计算表。

你可能喜欢

A.都是独立法人

B.都需要缴纳企业所得税

C.都需要两个或两个以上出资人

D.都可以有法人作为企业的出资人