参考答案暂无

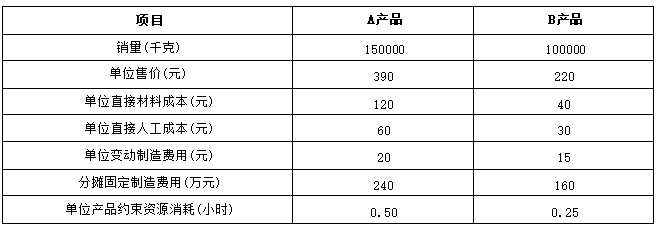

解析:(1)A产品的单位变动成本=直接材料成本+直接人工成本+变动制造费用=120+60+20=200(元)。A产品的单位售价为390元,故合理区间是200元~390元(0.5分)。

360元/千克在合理区间内,故内部转移价格合理(0.5分)。

(2)B产品的单位变动成本=直接材料成本+直接人工成本+变动制造费用=40+30+15=85(元)。A产品的单位约束资源的边际贡献=(390-200)/0.50=380(元/小时)

B产品的单位约束资源的边际贡献=(220-85)/0.25=560(元/小时)

因为A产品的单位约束资源的边际贡献<B产品的单位约束资源的边际贡献,应该优先生产B产品。

A产品的生产量=(7.5×10000-100000×0.25)/0.5=100000(千克)

故生产A产品100000千克(0.5分),B产品100000千克(0.5分)。

税前经营利润总额=(390-200)×100000-240×10000+(220-85)×100000-160×10000=28500000(元)(1分)

(3)设A产品可接受的最低售价为P₁,则:

250000×(P₁-200)-240×10000-160×10000-287.5×10000=28500000

解得,P₁=341.50(元/千克)(2分)。

(4)设备最大加工能力=14×10000=140000(小时),最大生产能力=140000/0.5=280000(千克)。

生产现有A产品订单需要的生产能力=250000(千克),剩余生产能力=280000-250000=30000(千克)。

追加A产品60000千克>剩余生产能力30000千克,会削减原有订单。

减少的边际贡献=(60000-30000)×(390-200)=5700000(元)

假设甲公司可接受订单的最低售价是P₂,则:

60000×(P₂-200)-5700000-120×10000=0

解得,P₂=315(元/千克)(2分)。

客户丙向甲公司追加订购A产品报价(330元/千克)大于甲公司可接受订单的最低售价(0.5分).故接受追加订单(0.5分)。

(5)固定成本总额=240×10000+160×10000+287.5×10000=6875000(元)。

单位产品固定制造成本=6875000/(250000+25000)=25(元/千克)

甲公司的投标报价=(200+25)×(1+50%)=337.5(元/千克)(1分)

360元/千克在合理区间内,故内部转移价格合理(0.5分)。

(2)B产品的单位变动成本=直接材料成本+直接人工成本+变动制造费用=40+30+15=85(元)。A产品的单位约束资源的边际贡献=(390-200)/0.50=380(元/小时)

B产品的单位约束资源的边际贡献=(220-85)/0.25=560(元/小时)

因为A产品的单位约束资源的边际贡献<B产品的单位约束资源的边际贡献,应该优先生产B产品。

A产品的生产量=(7.5×10000-100000×0.25)/0.5=100000(千克)

故生产A产品100000千克(0.5分),B产品100000千克(0.5分)。

税前经营利润总额=(390-200)×100000-240×10000+(220-85)×100000-160×10000=28500000(元)(1分)

(3)设A产品可接受的最低售价为P₁,则:

250000×(P₁-200)-240×10000-160×10000-287.5×10000=28500000

解得,P₁=341.50(元/千克)(2分)。

(4)设备最大加工能力=14×10000=140000(小时),最大生产能力=140000/0.5=280000(千克)。

生产现有A产品订单需要的生产能力=250000(千克),剩余生产能力=280000-250000=30000(千克)。

追加A产品60000千克>剩余生产能力30000千克,会削减原有订单。

减少的边际贡献=(60000-30000)×(390-200)=5700000(元)

假设甲公司可接受订单的最低售价是P₂,则:

60000×(P₂-200)-5700000-120×10000=0

解得,P₂=315(元/千克)(2分)。

客户丙向甲公司追加订购A产品报价(330元/千克)大于甲公司可接受订单的最低售价(0.5分).故接受追加订单(0.5分)。

(5)固定成本总额=240×10000+160×10000+287.5×10000=6875000(元)。

单位产品固定制造成本=6875000/(250000+25000)=25(元/千克)

甲公司的投标报价=(200+25)×(1+50%)=337.5(元/千克)(1分)

你可能喜欢