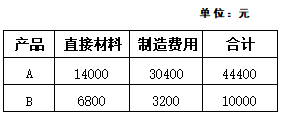

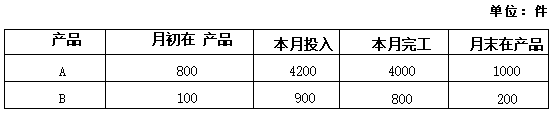

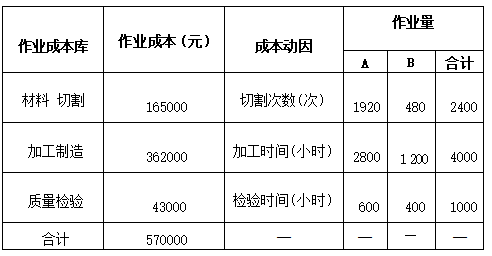

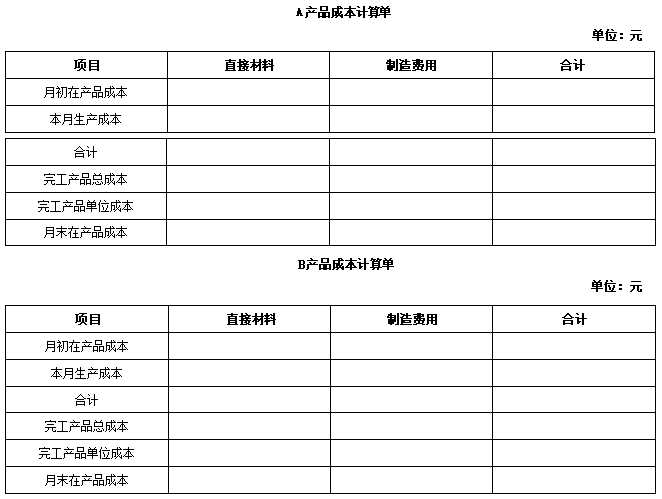

参考答案暂无

解析:(1)

(2)股权资本成本=4%+1.4×(9%-4%)=11%(1分)。

加权平均资本成本=8%×(1-25%)×2/5+11%×3/5=9%(1分)

(3)

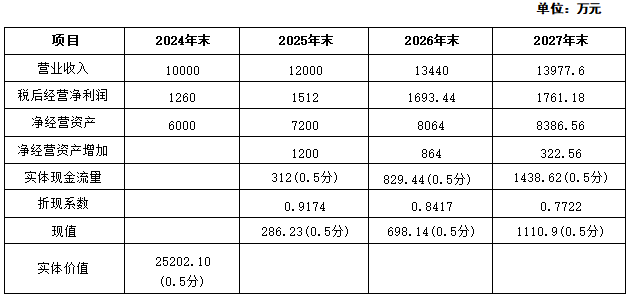

计算说明:2024年末实体价值=286.23+698.14+1438.62/(9%-4%)×0.8417=25202.10(万元)。

(4)2024年末股权价值=25202.10-2000=23202.1(万元)(1分)。

(5)绩效棱柱模型,是指从企业利益相关者角度出发,以利益相关者满意为出发点,以利益相关者贡献为落脚点,以企业战略、业务流程、组织能力为手段,用棱柱的五个构面构建三维绩效评价体系,并据此进行绩效管理的方法(1分)。利益相关者,是指有能力影响企业或者被企业所影响的人或者组织,通常包括股东、债权人、员工、客户、供应商、监管机构等(1分)。

(2)股权资本成本=4%+1.4×(9%-4%)=11%(1分)。

加权平均资本成本=8%×(1-25%)×2/5+11%×3/5=9%(1分)

(3)

计算说明:2024年末实体价值=286.23+698.14+1438.62/(9%-4%)×0.8417=25202.10(万元)。

(4)2024年末股权价值=25202.10-2000=23202.1(万元)(1分)。

(5)绩效棱柱模型,是指从企业利益相关者角度出发,以利益相关者满意为出发点,以利益相关者贡献为落脚点,以企业战略、业务流程、组织能力为手段,用棱柱的五个构面构建三维绩效评价体系,并据此进行绩效管理的方法(1分)。利益相关者,是指有能力影响企业或者被企业所影响的人或者组织,通常包括股东、债权人、员工、客户、供应商、监管机构等(1分)。

你可能喜欢