参考答案暂无

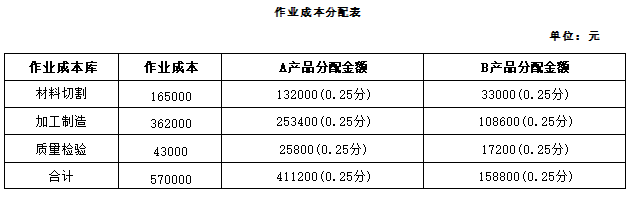

解析:(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

计算说明:

A产品分配材料切割的分配率=165000/(1920+480)=68.75(元/次)

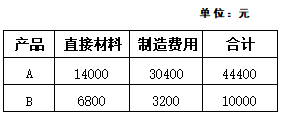

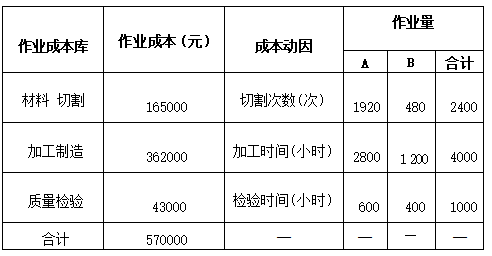

A产品分配材料切割的金额=68.75×1920=132000(元)

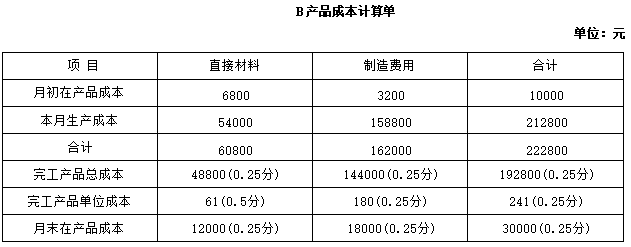

(2)编制A、B产品成本计算单(结果填入下方表格中,不用列出计算过程)。

计算说明:

A产品本月完工产品的直接材料=14000+84000/4200×(4000-800)=78000(元)

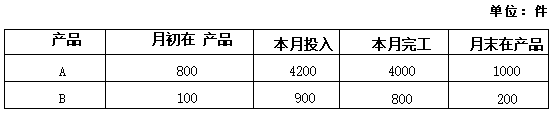

A产品月末在产品的直接材料=84000/4200×1000×100%=20000(元)

A产品本月完工产品的制造费用=441600/(4000+1000×60%)×4000=384000(元)

A产品月末在产品的制造费用=441600/(4000+1000×60%)×(1000×60%)=57600(元)

B产品本月完工产品的直接材料=6800+54000/900×(800-100)=48800(元)

B产品月末在产品的直接材料=54000/900×200×100%=12000(元)

B产品本月完工产品的制造费用=162000/(800+200×50%)×800=144000(元)

B产品月末在产品的制造费用=162000/(800+200×50%)×(200×50%)=18000(元)

(3)A产品的定价是合理的(0.5分).因为按照作业成本法核算的A产品单位成本为115.5元.小于目前的单位售价140元(0.5分)。B产品的定价不合理(0.5分),因为按照作业成本法核算的B产品单位成本为241元,大于目前的单位售价220元(0.5分)。

计算说明:

A产品分配材料切割的分配率=165000/(1920+480)=68.75(元/次)

A产品分配材料切割的金额=68.75×1920=132000(元)

(2)编制A、B产品成本计算单(结果填入下方表格中,不用列出计算过程)。

计算说明:

A产品本月完工产品的直接材料=14000+84000/4200×(4000-800)=78000(元)

A产品月末在产品的直接材料=84000/4200×1000×100%=20000(元)

A产品本月完工产品的制造费用=441600/(4000+1000×60%)×4000=384000(元)

A产品月末在产品的制造费用=441600/(4000+1000×60%)×(1000×60%)=57600(元)

B产品本月完工产品的直接材料=6800+54000/900×(800-100)=48800(元)

B产品月末在产品的直接材料=54000/900×200×100%=12000(元)

B产品本月完工产品的制造费用=162000/(800+200×50%)×800=144000(元)

B产品月末在产品的制造费用=162000/(800+200×50%)×(200×50%)=18000(元)

(3)A产品的定价是合理的(0.5分).因为按照作业成本法核算的A产品单位成本为115.5元.小于目前的单位售价140元(0.5分)。B产品的定价不合理(0.5分),因为按照作业成本法核算的B产品单位成本为241元,大于目前的单位售价220元(0.5分)。

你可能喜欢