参考答案暂无

解析:(1)

(2)

(3)由于题目假设第二期项目的决策必须在2025年底决定,因此这是一项到期时间为2年的看涨期权。

①计算d₁和d₂。

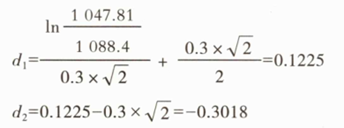

d₂=0.1225-0.3×√2=-0.3018

②查表计算N(d₁)。

当d=0.12时,N(d)=0.5478。

当d=0.13时,N(d)=0.5517。

利用内插法,可得N(d₁)=0.5488。

③查表计算N(d₂)。

当d=0.30时,N(d)=0.6179。

当d=0.31时,N(d)=0.6217。

利用内插法,可得N(0.3018)=0.6186。

N(d₂)=1-0.6186=0.3814

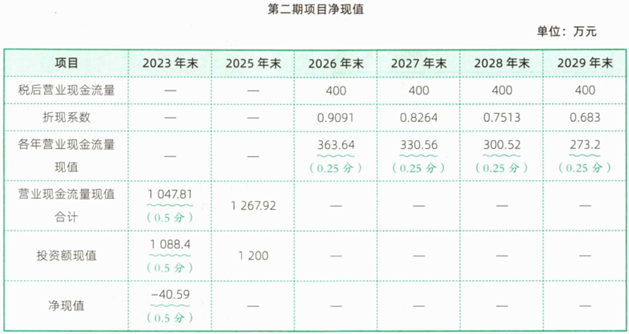

期权价值=1047.81×0.5488-1088.4×0.3814=159.92(万元)(3分)

(4)含有期权的第一期项目的净现值=-9.46+159.92=150.46(万元)(0.5分)。

应该投资第一期项目(0.5分)。虽然不含期权的第一期项目净现值为负,但是投资第一期项目使得公司拥有了是否开发第二期项目的扩张期权,考虑了扩张期权的价值后,第一期项目的净现值由负转为正(0.5分),因此投资第一期项目是有利的,应该投资。

(2)

(3)由于题目假设第二期项目的决策必须在2025年底决定,因此这是一项到期时间为2年的看涨期权。

①计算d₁和d₂。

d₂=0.1225-0.3×√2=-0.3018

②查表计算N(d₁)。

当d=0.12时,N(d)=0.5478。

当d=0.13时,N(d)=0.5517。

利用内插法,可得N(d₁)=0.5488。

③查表计算N(d₂)。

当d=0.30时,N(d)=0.6179。

当d=0.31时,N(d)=0.6217。

利用内插法,可得N(0.3018)=0.6186。

N(d₂)=1-0.6186=0.3814

期权价值=1047.81×0.5488-1088.4×0.3814=159.92(万元)(3分)

(4)含有期权的第一期项目的净现值=-9.46+159.92=150.46(万元)(0.5分)。

应该投资第一期项目(0.5分)。虽然不含期权的第一期项目净现值为负,但是投资第一期项目使得公司拥有了是否开发第二期项目的扩张期权,考虑了扩张期权的价值后,第一期项目的净现值由负转为正(0.5分),因此投资第一期项目是有利的,应该投资。

你可能喜欢