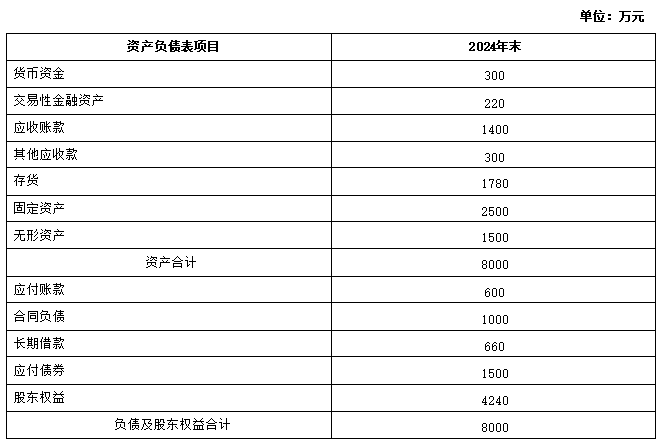

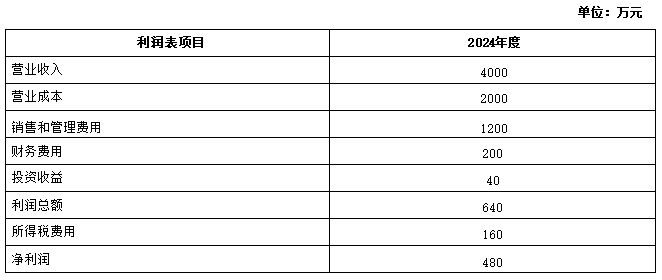

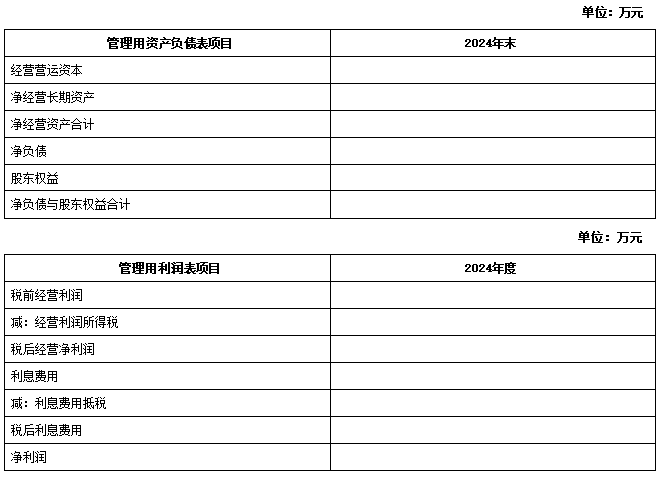

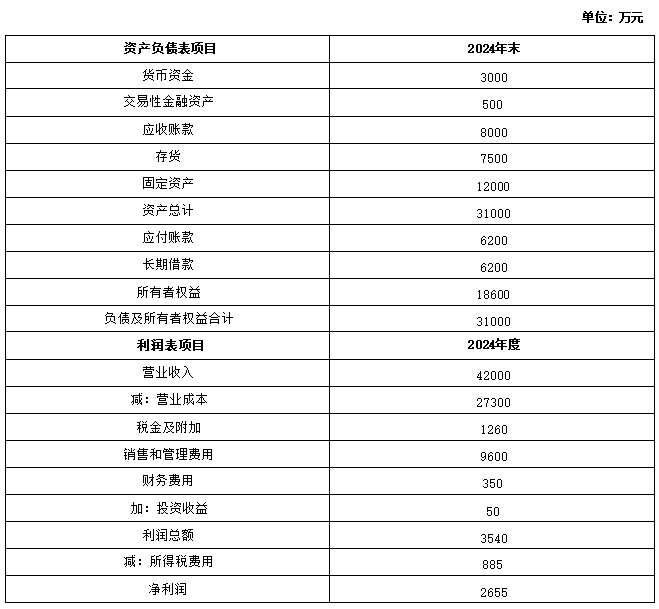

参考答案暂无

解析:(1)可转换债券的转换比率=1000/50=20。

每份可转换债券在发行时点的转换价值=40×20=800(元)(0.5分)

第5年年末预计公司股票价格=40×(1+10%)⁵=64.42(元)

每份可转换债券在第5年年末的转换价值=20×64.42=1288.4(元)(0.5分)

(2)投资者投资该可转换债券,预计会在第5年年末行使转换权,因为第5年年末的转换价值为1288.4元,如果投资者不行使转换权,就有可能被甲公司以1060元的价格强制赎回。

设投资者的期望报酬率为R,则:

1000×5%×(P/A,R,5)+1288.4×(P/F,R,5)=1000

当折现率为10%时:

1000×5%×(P/A,10%,5)+1288.4×(P/F,10%,5)=989.51

当折现率为9%时:

1000×5%×(P/A,9%,5)+1288.4×(P/F,9%,5)=1031.82利用内插法:

解得:R=9.75%(2分)。

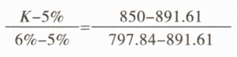

(3)设长期债券计息期折现率为K,则:

1000×8%/2×(P/A,K,16)+1000×(P/F,K,16)=850当折现率为5%时:

1000×8%/2×(P/A,5%,16)+1000×(P/F,5%,16)=891.61当折现率为6%时:

1000×8%/2×(P/A,6%,16)+1000×(P/F,6%,16)=797.84利用内插法:

解得:K=5.44%。

到期收益率=(1+5.44%)²-1=11.18%(2分)

(4)甲公司股票的期望报酬率=3.5/40+10%=18.75%(1分)。

(5)①该可转换债券的筹资方案不可行(0.5分)。因为投资者投资可转换债券的期望报酬率小于投资普通债券的期望报酬率(0.5分).投资者更愿意投资普通债券而不是可转换债券。

②甲公司可以通过降低转换价格(0.5分),提高可转换债券票面利率(0.5分).和延长不可赎回期(0.5分)的方式修改筹资方案。

③甲公司税前股权资本成本=18.75%/(1-25%)=25%.甲公司可转换债券税前资本成本的合理区间为11.18%至25%(0.5分)。

每份可转换债券在发行时点的转换价值=40×20=800(元)(0.5分)

第5年年末预计公司股票价格=40×(1+10%)⁵=64.42(元)

每份可转换债券在第5年年末的转换价值=20×64.42=1288.4(元)(0.5分)

(2)投资者投资该可转换债券,预计会在第5年年末行使转换权,因为第5年年末的转换价值为1288.4元,如果投资者不行使转换权,就有可能被甲公司以1060元的价格强制赎回。

设投资者的期望报酬率为R,则:

1000×5%×(P/A,R,5)+1288.4×(P/F,R,5)=1000

当折现率为10%时:

1000×5%×(P/A,10%,5)+1288.4×(P/F,10%,5)=989.51

当折现率为9%时:

1000×5%×(P/A,9%,5)+1288.4×(P/F,9%,5)=1031.82利用内插法:

解得:R=9.75%(2分)。

(3)设长期债券计息期折现率为K,则:

1000×8%/2×(P/A,K,16)+1000×(P/F,K,16)=850当折现率为5%时:

1000×8%/2×(P/A,5%,16)+1000×(P/F,5%,16)=891.61当折现率为6%时:

1000×8%/2×(P/A,6%,16)+1000×(P/F,6%,16)=797.84利用内插法:

解得:K=5.44%。

到期收益率=(1+5.44%)²-1=11.18%(2分)

(4)甲公司股票的期望报酬率=3.5/40+10%=18.75%(1分)。

(5)①该可转换债券的筹资方案不可行(0.5分)。因为投资者投资可转换债券的期望报酬率小于投资普通债券的期望报酬率(0.5分).投资者更愿意投资普通债券而不是可转换债券。

②甲公司可以通过降低转换价格(0.5分),提高可转换债券票面利率(0.5分).和延长不可赎回期(0.5分)的方式修改筹资方案。

③甲公司税前股权资本成本=18.75%/(1-25%)=25%.甲公司可转换债券税前资本成本的合理区间为11.18%至25%(0.5分)。

你可能喜欢