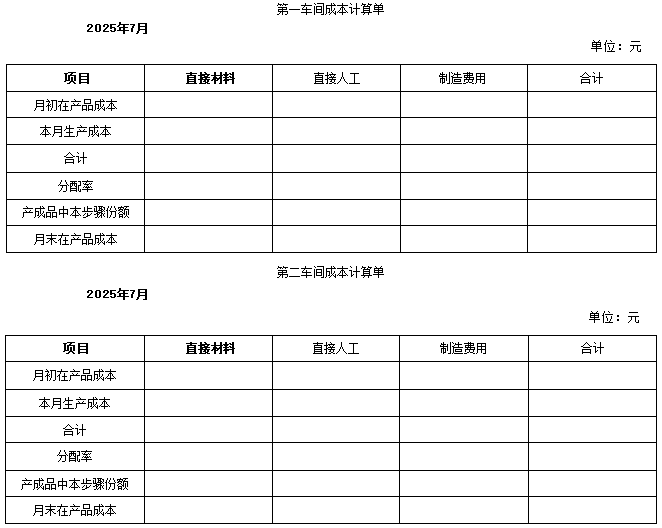

参考答案暂无

解析:(1)设股价上行概率为Pu,则:

2%/2=Pu×25%+(1-Pu)×(-20%)

Pu=0.4667,股价下行概率Pd=1-0.4667=0.5333。

股价上行时到期日股价=50×(1+25%)=62.5(元)

股价上行时看涨期权的到期日价值=62.5-50=12.5(元)

股价下行时到期日股价=50×(1-20%)=40(元)

股价下行时看涨期权的到期日价值=0(元)

看涨期权价值=(12.5×0.4667+0.5333×0)/(1+1%)=5.78(元)(1分)

看跌期权价值=50/(1+1%)+5.78-50=5.28(元)(1分)

(2)3个月后看涨期权的内在价值=52-50=2(元)(0.5分).时间溢价=5-2=3(元)(0.5分),看涨期权处于实值状态(0.5分)。

由于3个月后的市价大于看跌期权的执行价格,如果执行看跌期权会给投资人带来负的回报,因此看跌期权内在价值=0(元)(0.5分),时间溢价=4.5-0=4.5(元)(0.5分),看跌期权处于虚值状态(0.5分)。

(3)①小郭构建投资组合的成本=1000×50+1000×5.28=55280(元)。

如果股价上升25%,即到期日股价为62.5元时:

小郭构建的投资组合到期日净收入=1000×62.5+1000×0=62500(元)

小郭构建的投资组合的净损益=62500-55280=7220(元)(1分)

如果股价下降20%,即到期日股价为40元时:

小郭构建的投资组合到期日净收入=1000×40+1000×(50-40)=50000(元)

小郭构建的投资组合的净损益=50000-55280=-5280(元)(1分)

②小金构建投资组合的成本=1000×50-1000×5.78=44220(元)。

如果股价上升25%,即到期日股价为62.5元时:

小金构建的投资组合到期日净收入=1000×62.5+1000×(50-62.5)=50000(元)

小金构建的投资组合的净损益=50000-44220=5780(元)(1分)

如果股价下降20%,即到期日股价为40元时:

小金构建的投资组合到期日净收入=1000×40+1000×0=40000(元)

小金构建的投资组合的净损益=40000-44220=-4220(元)(1分)

2%/2=Pu×25%+(1-Pu)×(-20%)

Pu=0.4667,股价下行概率Pd=1-0.4667=0.5333。

股价上行时到期日股价=50×(1+25%)=62.5(元)

股价上行时看涨期权的到期日价值=62.5-50=12.5(元)

股价下行时到期日股价=50×(1-20%)=40(元)

股价下行时看涨期权的到期日价值=0(元)

看涨期权价值=(12.5×0.4667+0.5333×0)/(1+1%)=5.78(元)(1分)

看跌期权价值=50/(1+1%)+5.78-50=5.28(元)(1分)

(2)3个月后看涨期权的内在价值=52-50=2(元)(0.5分).时间溢价=5-2=3(元)(0.5分),看涨期权处于实值状态(0.5分)。

由于3个月后的市价大于看跌期权的执行价格,如果执行看跌期权会给投资人带来负的回报,因此看跌期权内在价值=0(元)(0.5分),时间溢价=4.5-0=4.5(元)(0.5分),看跌期权处于虚值状态(0.5分)。

(3)①小郭构建投资组合的成本=1000×50+1000×5.28=55280(元)。

如果股价上升25%,即到期日股价为62.5元时:

小郭构建的投资组合到期日净收入=1000×62.5+1000×0=62500(元)

小郭构建的投资组合的净损益=62500-55280=7220(元)(1分)

如果股价下降20%,即到期日股价为40元时:

小郭构建的投资组合到期日净收入=1000×40+1000×(50-40)=50000(元)

小郭构建的投资组合的净损益=50000-55280=-5280(元)(1分)

②小金构建投资组合的成本=1000×50-1000×5.78=44220(元)。

如果股价上升25%,即到期日股价为62.5元时:

小金构建的投资组合到期日净收入=1000×62.5+1000×(50-62.5)=50000(元)

小金构建的投资组合的净损益=50000-44220=5780(元)(1分)

如果股价下降20%,即到期日股价为40元时:

小金构建的投资组合到期日净收入=1000×40+1000×0=40000(元)

小金构建的投资组合的净损益=40000-44220=-4220(元)(1分)

你可能喜欢

A.高估应收账款周转速度

B.低估应收账款周转速度

C.正确反映应收账款周转速度

D.无法判断对应收账款周转速度的影响