参考答案暂无

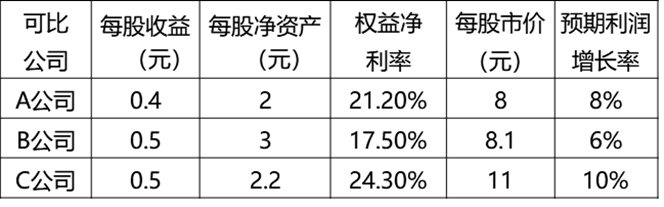

解析:(1)甲公司每股收益=3000/10000=0.3(元)

按A公司计算甲公司每股股权价值

=(8/0.4)/(8%×100)×9%×100×0.3=6.75(元)

按B公司计算甲公司每股股权价值

=(8.1/0.5)/(6%×100)×9%×100×0.3=7.29(元)

按C公司计算甲公司每股股权价值

=(11/0.5)/(10%×100)×9%×100×0.3=5.94(元)

甲公司每股股权价值

=(6.75+7.29+5.94)/3=6.66(元)

(2)甲公司每股净资产=21800/10000=2.18(元)

甲公司权益净利率

=3000/[(20000+21800)/2]=14.35%

按A公司计算甲公司每股股权价值

=(8/2)/(21.2%×100)×14.35%×100×2.18

=5.90(元)

按B公司计算甲公司每股股权价值

=(8.1/3)/(17.5%×100)×14.35%×100×2.18

=4.83(元)

按C公司计算甲公司每股股权价值

=(11/2.2)/(24.3%×100)×14.35%×100×2.18

=6.44(元)

甲公司每股股权价值

=(5.90+4.83+6.44)/3=5.72(元)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系,用市盈率法对甲公司估值更合适。

按A公司计算甲公司每股股权价值

=(8/0.4)/(8%×100)×9%×100×0.3=6.75(元)

按B公司计算甲公司每股股权价值

=(8.1/0.5)/(6%×100)×9%×100×0.3=7.29(元)

按C公司计算甲公司每股股权价值

=(11/0.5)/(10%×100)×9%×100×0.3=5.94(元)

甲公司每股股权价值

=(6.75+7.29+5.94)/3=6.66(元)

(2)甲公司每股净资产=21800/10000=2.18(元)

甲公司权益净利率

=3000/[(20000+21800)/2]=14.35%

按A公司计算甲公司每股股权价值

=(8/2)/(21.2%×100)×14.35%×100×2.18

=5.90(元)

按B公司计算甲公司每股股权价值

=(8.1/3)/(17.5%×100)×14.35%×100×2.18

=4.83(元)

按C公司计算甲公司每股股权价值

=(11/2.2)/(24.3%×100)×14.35%×100×2.18

=6.44(元)

甲公司每股股权价值

=(5.90+4.83+6.44)/3=5.72(元)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系,用市盈率法对甲公司估值更合适。

你可能喜欢