参考答案暂无

解析:(1)

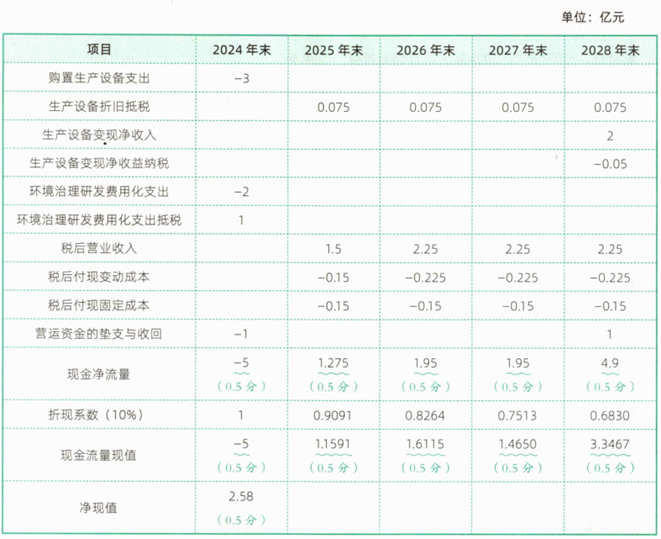

净现值>0(0.25分),投资项目可行(0.25分)。

(2)参与配股股数=1×10000-6000=4000(万股)。

配股数量=4000/10×5=2000(万股)

配股价=6×10000/2000=30(元/股)(1分)

配股除权参考价=(40×1×10000+30×2000)÷(1×10000+2000)=38.33(元/股)(1分)

配股对控股股东财富带来的影响=38.33×6000-40×6000=-10020(万元)

配股使控股股东的财富减少10020万元(1分)。

净现值>0(0.25分),投资项目可行(0.25分)。

(2)参与配股股数=1×10000-6000=4000(万股)。

配股数量=4000/10×5=2000(万股)

配股价=6×10000/2000=30(元/股)(1分)

配股除权参考价=(40×1×10000+30×2000)÷(1×10000+2000)=38.33(元/股)(1分)

配股对控股股东财富带来的影响=38.33×6000-40×6000=-10020(万元)

配股使控股股东的财富减少10020万元(1分)。

你可能喜欢