参考答案暂无

解析:(1)

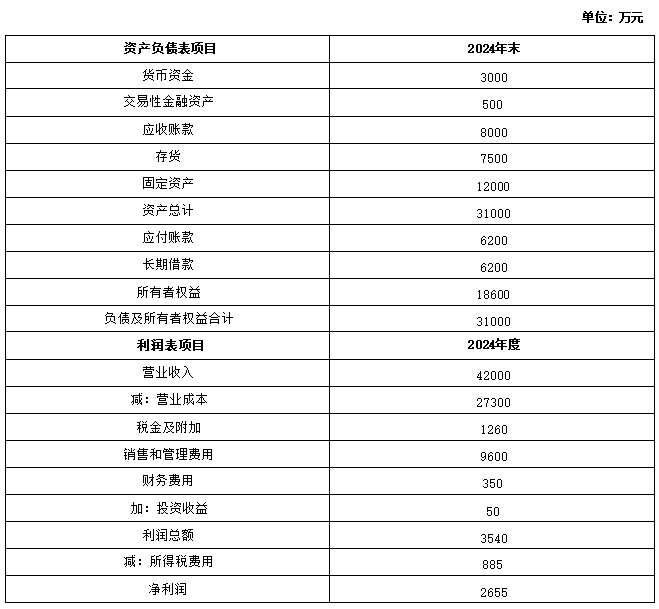

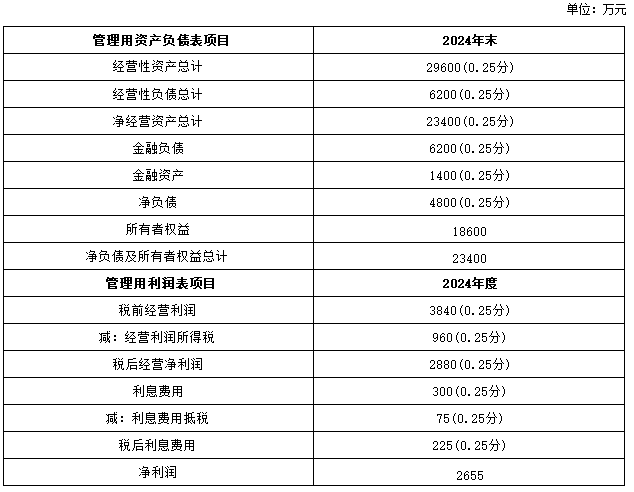

(2)融资总需求=增加的净经营资产=23400×20%=4680(万元)。

2025年的预计净利润=2655×(1+20%)=3186(万元)

留存收益的预计增加额=3186×(1-60%)=1274.40(万元)

2025年的外部融资需求=4680-1274.40-1400=2005.60(万元)(2分)

(3)5年后股价=20×(1+8%)⁵=29.39(元)。

1000=1000×6%×(P/A,i,10)+1000×(P/F,i,10)+(29.39-25)×20×(P/F,i,5)利用插值法计算:

当i=6%时,60×7.3601+1000×0.5584+4.39×20×0.7473=1065.62(元)。当i=7%时,60×7.0236+1000×0.5083+4.39×20×0.7130=992.32(元)。

解得,i=6.90%(2.5分)。

(4)附认股权证债券的税前资本成本必须处在债务市场利率和税前普通股成本之间(0.5分),才可以被发行人和投资者同时接受。

原因:

①低于等风险普通债券市场利率.则投资者不接受.因为认股权证和债券组合的风险大于直接债务投资(0.5分)。

②高于税前普通股成本,则发行人不接受,因为这样还不如直接增发新股(0.5分)。

(2)融资总需求=增加的净经营资产=23400×20%=4680(万元)。

2025年的预计净利润=2655×(1+20%)=3186(万元)

留存收益的预计增加额=3186×(1-60%)=1274.40(万元)

2025年的外部融资需求=4680-1274.40-1400=2005.60(万元)(2分)

(3)5年后股价=20×(1+8%)⁵=29.39(元)。

1000=1000×6%×(P/A,i,10)+1000×(P/F,i,10)+(29.39-25)×20×(P/F,i,5)利用插值法计算:

当i=6%时,60×7.3601+1000×0.5584+4.39×20×0.7473=1065.62(元)。当i=7%时,60×7.0236+1000×0.5083+4.39×20×0.7130=992.32(元)。

解得,i=6.90%(2.5分)。

(4)附认股权证债券的税前资本成本必须处在债务市场利率和税前普通股成本之间(0.5分),才可以被发行人和投资者同时接受。

原因:

①低于等风险普通债券市场利率.则投资者不接受.因为认股权证和债券组合的风险大于直接债务投资(0.5分)。

②高于税前普通股成本,则发行人不接受,因为这样还不如直接增发新股(0.5分)。

你可能喜欢