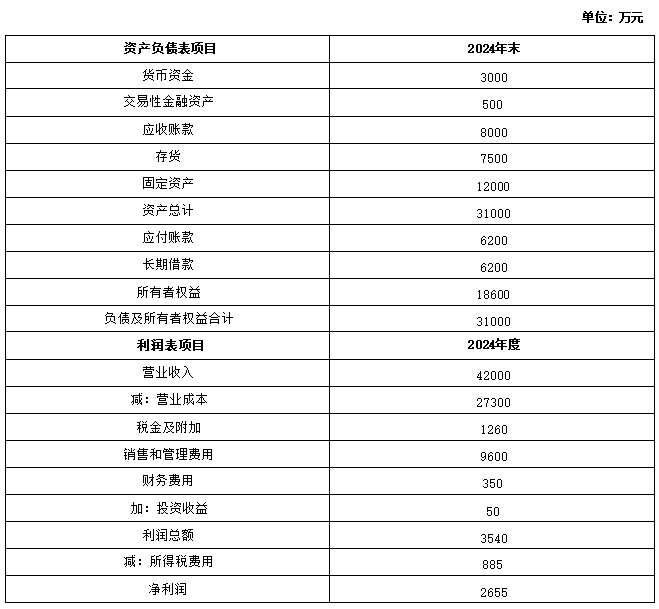

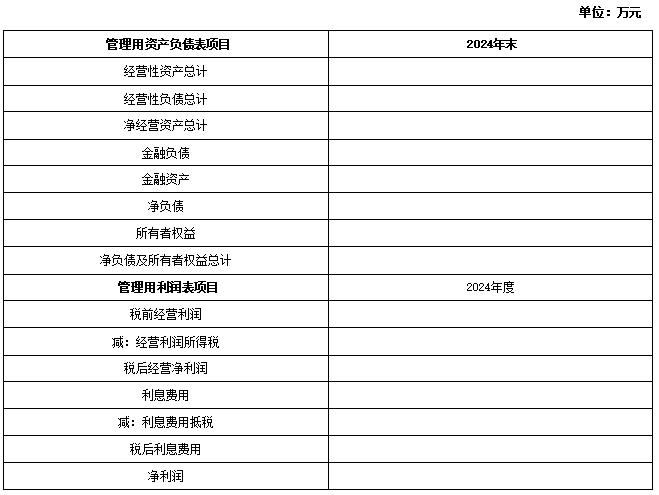

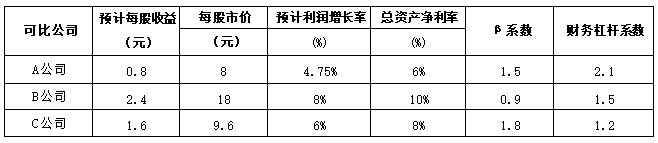

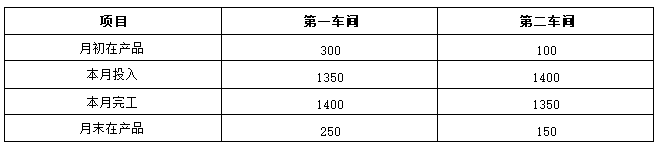

参考答案暂无

解析:(1)

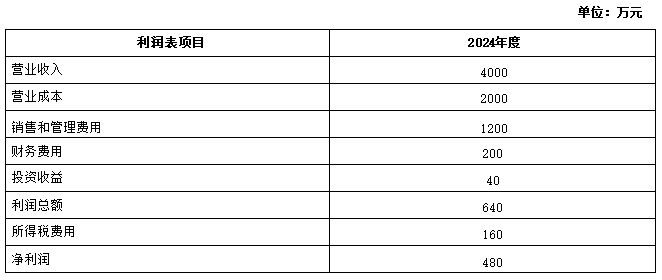

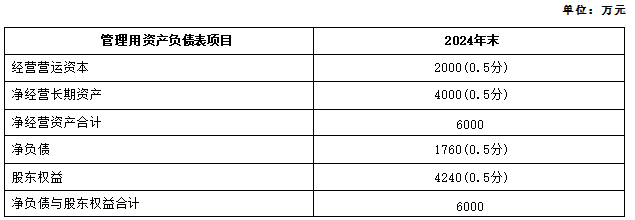

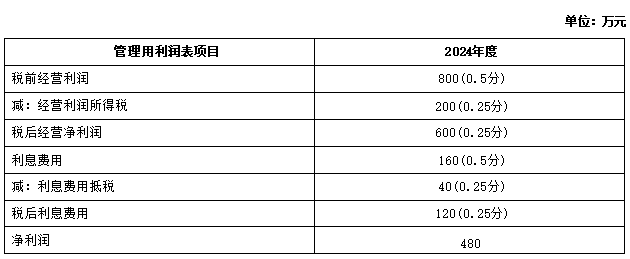

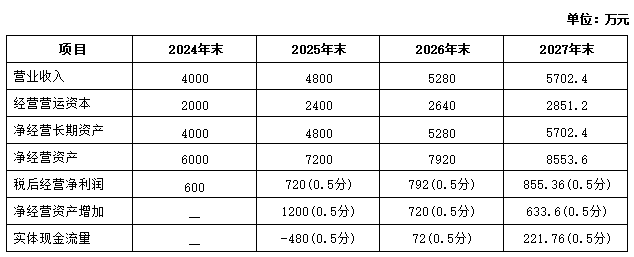

(2)经营营运资本周转次数=4000/2000=2(次)(0.5分)。

净经营长期资产周转次数=4000/4000=1(次)(0.5分)

净经营资产净利率=600/6000=10%(0.5分)

股权现金流量=480×50%=240(万元)(0.5分)

(3)可持续增长率=480×50%/(4240-480×50%)=6%(0.5分)。

若不改变其经营和财务政策,公司股票的β系数=1×[1+(1-25%)×(1760/4240)]=1.31。

股权资本成本=5%+1.31×(9%-5%)=10.24%

2025年初股权价值=240×(1+6%)/(10.24%-6%)=6000(万元)(0.5分)

(4)

(5)筹资完成后公司股票的β系数=1×[1+(1-25%)×(1/1)]=1.75。

股权资本成本=5%+1.75×(9%-5%)=12%

加权平均资本成本=12%×(1/2)+8%×(1/2)=10%(1分)

2025年初的实体价值=-480×(P/F,10%,1)+72×(P/F,10%,2)+221.76/(10%-8%)×(P/F,10%,2)=8786.26(万元)(1.5分)

(2)经营营运资本周转次数=4000/2000=2(次)(0.5分)。

净经营长期资产周转次数=4000/4000=1(次)(0.5分)

净经营资产净利率=600/6000=10%(0.5分)

股权现金流量=480×50%=240(万元)(0.5分)

(3)可持续增长率=480×50%/(4240-480×50%)=6%(0.5分)。

若不改变其经营和财务政策,公司股票的β系数=1×[1+(1-25%)×(1760/4240)]=1.31。

股权资本成本=5%+1.31×(9%-5%)=10.24%

2025年初股权价值=240×(1+6%)/(10.24%-6%)=6000(万元)(0.5分)

(4)

(5)筹资完成后公司股票的β系数=1×[1+(1-25%)×(1/1)]=1.75。

股权资本成本=5%+1.75×(9%-5%)=12%

加权平均资本成本=12%×(1/2)+8%×(1/2)=10%(1分)

2025年初的实体价值=-480×(P/F,10%,1)+72×(P/F,10%,2)+221.76/(10%-8%)×(P/F,10%,2)=8786.26(万元)(1.5分)

你可能喜欢