参考答案暂无

解析:(1)乙公司2023年的每股收益=4500/(1+5%)/8000=0.54(元/股)(0.5分)。

乙公司2024年预计的每股收益=4500/(8000+2000×6/12)=0.50(元/股)(0.5分)

(2)股票增发筹集的资金=5×2000=10000(万元)。

预计利润留存的增加=46800-35000-10000=1800(万元)

乙公司的股利支付率=1-1800/4500=60%(1分)

乙公司的股权资本成本=7%+1.2×5.5%=13.6%

乙公司的动态市盈率=股利支付率/(股权资本成本一增长率)=60%/(13.6%-5%)=6.98(1分)

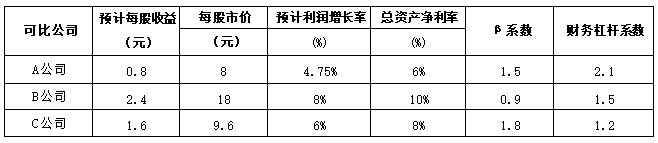

可比公司的平均市盈率=(8/0.8+18/2.4+9.6/1.6)/3=7.83(1分)

乙公司的股票价值=可比公司的平均市盈率×乙公司预计每股收益=7.83×0.5=3.92(元/股)(1分)

(3)可比公司平均预计利润增长率=(4.75%+8%+6%)/3=6.25%。

可比公司平均总资产净利率=(6%+10%+8%)/3=8%

可比公司平均β系数=(1.5+0.9+1.8)/3=1.40

可比公司平均财务杠杆系数=(2.1+1.5+1.2)/3=1.60

乙公司2024年的总资产净利率=净利润/平均总资产×100%=4500/[(50000+68000)/2]×100%=7.63%

预计利润增长率的调整系数=乙公司利润增长率/可比公司平均利润增长率=5%/6.25%=0.8(0.5分)

总资产净利率的调整系数=乙公司总资产净利率/可比公司平均总资产净利率=7.63%/18%=0.95(0.5分)

β系数的调整系数=乙公司β系数/可比公司平均β系数=1.2/1.4=0.86(0.5分)

财务杠杆系数的调整系数=乙公司财务杠杆系数/可比公司平均财务杠杆系数=2.5/1.6=1.56(0.5分)

乙公司的修正市盈率=可比公司的平均市盈率×π影响因素A的调整系数=7.83×0.8×0.95×0.86×1.56=7.98(1分)

乙公司的股票价值=7.98×0.5=3.99(元/股)(1分)

乙公司2024年预计的每股收益=4500/(8000+2000×6/12)=0.50(元/股)(0.5分)

(2)股票增发筹集的资金=5×2000=10000(万元)。

预计利润留存的增加=46800-35000-10000=1800(万元)

乙公司的股利支付率=1-1800/4500=60%(1分)

乙公司的股权资本成本=7%+1.2×5.5%=13.6%

乙公司的动态市盈率=股利支付率/(股权资本成本一增长率)=60%/(13.6%-5%)=6.98(1分)

可比公司的平均市盈率=(8/0.8+18/2.4+9.6/1.6)/3=7.83(1分)

乙公司的股票价值=可比公司的平均市盈率×乙公司预计每股收益=7.83×0.5=3.92(元/股)(1分)

(3)可比公司平均预计利润增长率=(4.75%+8%+6%)/3=6.25%。

可比公司平均总资产净利率=(6%+10%+8%)/3=8%

可比公司平均β系数=(1.5+0.9+1.8)/3=1.40

可比公司平均财务杠杆系数=(2.1+1.5+1.2)/3=1.60

乙公司2024年的总资产净利率=净利润/平均总资产×100%=4500/[(50000+68000)/2]×100%=7.63%

预计利润增长率的调整系数=乙公司利润增长率/可比公司平均利润增长率=5%/6.25%=0.8(0.5分)

总资产净利率的调整系数=乙公司总资产净利率/可比公司平均总资产净利率=7.63%/18%=0.95(0.5分)

β系数的调整系数=乙公司β系数/可比公司平均β系数=1.2/1.4=0.86(0.5分)

财务杠杆系数的调整系数=乙公司财务杠杆系数/可比公司平均财务杠杆系数=2.5/1.6=1.56(0.5分)

乙公司的修正市盈率=可比公司的平均市盈率×π影响因素A的调整系数=7.83×0.8×0.95×0.86×1.56=7.98(1分)

乙公司的股票价值=7.98×0.5=3.99(元/股)(1分)

你可能喜欢