参考答案暂无

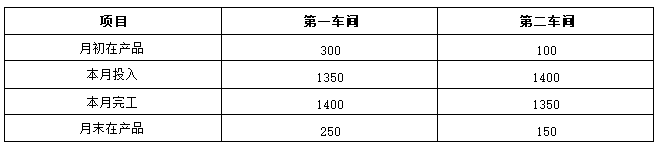

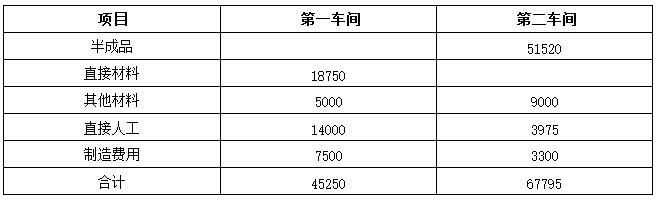

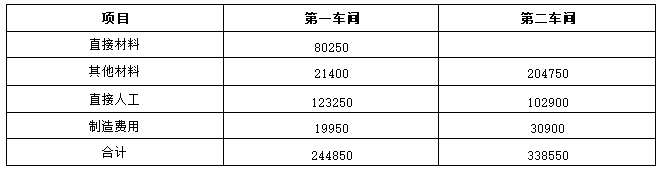

解析:(1)第一车间直接材料分配率=(18750+80250)/(1400+250)=60(元/件)。

第一车间其他材料分配率=(5000+21400)/(1400+250)=16(元/件)

第一车间直接人工分配率=(14000+123250)/(1400+250×50%)=90(元/件)

第一车间制造费用分配率=(7500+19950)/(1400+250×50%)=18(元/件)

第一车间半成品的单位成本=60+16+90+18=184(元/件)(0.5分)

完工转出的半成品成本=184×1400=257600(元)(0.5分)

月末在产品成本=45250+244850-257600=32500(元)(0.5分)

(2)第二车间半成品分配率=(51520+257600)/(1350+150)=206.08(元/件)。

第二车间其他材料分配率=(9000+204750)/(1350+150×50%)=150(元/件)

第二车间直接人工分配率=(3975+102900)/(1350+150×50%)=75(元/件)

第二车间制造费用分配率=(3300+30900)/(1350+150×50%)=24(元/件)

第二车间产成品的单位成本=206.08+150+75+24=455.08(元/件)(0.75分)

完工转出的产成品成本=455.08×1350=614358(元)(0.5分)

月末在产品成本=67795+338550+257600-614358=49587(元)(0.5分)

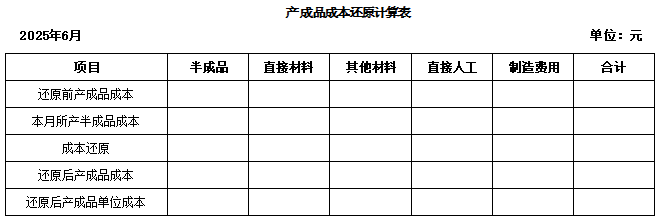

(3)

计算说明:

还原前产成品成本=206.08×1350=278208(元)

还原前其他材料=150×1350=202500(元)

还原前直接人工=75×1350=101250(元)

还原前制造费用=24×1350=32400(元)

成本还原分配率=278208/257600=1.08

本月所产半成品成本(直接材料)=60×1400=84000(元)

本月所产半成品成本(其他材料)=16×1400=22400(元)

本月所产半成品成本(直接人工)=90×1400=126000(元)

本月所产半成品成本(制造费用)=18×1400=25200(元)

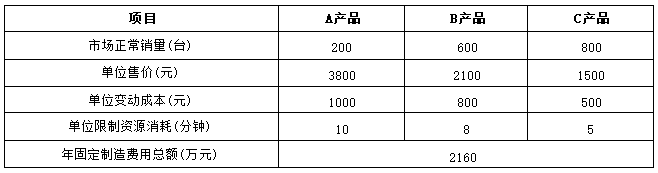

(4)甲公司没有必要采用作业成本法进行成本核算(0.5分)。甲公司作为一家制造业企业只生产一种产品,且制造费用占比较小(0.5分),故没必要采用作业成本法进行成本核算。

(5)一般而言.标准成本中心的考核指标是既定产品质量和数量条件下可控的标准成本(0.5分)。每个车间业绩报告中应包含的考核成本包括每个车间本身的可控成本和下属三个工段转来的责任成本(0.5分)。

第一车间其他材料分配率=(5000+21400)/(1400+250)=16(元/件)

第一车间直接人工分配率=(14000+123250)/(1400+250×50%)=90(元/件)

第一车间制造费用分配率=(7500+19950)/(1400+250×50%)=18(元/件)

第一车间半成品的单位成本=60+16+90+18=184(元/件)(0.5分)

完工转出的半成品成本=184×1400=257600(元)(0.5分)

月末在产品成本=45250+244850-257600=32500(元)(0.5分)

(2)第二车间半成品分配率=(51520+257600)/(1350+150)=206.08(元/件)。

第二车间其他材料分配率=(9000+204750)/(1350+150×50%)=150(元/件)

第二车间直接人工分配率=(3975+102900)/(1350+150×50%)=75(元/件)

第二车间制造费用分配率=(3300+30900)/(1350+150×50%)=24(元/件)

第二车间产成品的单位成本=206.08+150+75+24=455.08(元/件)(0.75分)

完工转出的产成品成本=455.08×1350=614358(元)(0.5分)

月末在产品成本=67795+338550+257600-614358=49587(元)(0.5分)

(3)

计算说明:

还原前产成品成本=206.08×1350=278208(元)

还原前其他材料=150×1350=202500(元)

还原前直接人工=75×1350=101250(元)

还原前制造费用=24×1350=32400(元)

成本还原分配率=278208/257600=1.08

本月所产半成品成本(直接材料)=60×1400=84000(元)

本月所产半成品成本(其他材料)=16×1400=22400(元)

本月所产半成品成本(直接人工)=90×1400=126000(元)

本月所产半成品成本(制造费用)=18×1400=25200(元)

(4)甲公司没有必要采用作业成本法进行成本核算(0.5分)。甲公司作为一家制造业企业只生产一种产品,且制造费用占比较小(0.5分),故没必要采用作业成本法进行成本核算。

(5)一般而言.标准成本中心的考核指标是既定产品质量和数量条件下可控的标准成本(0.5分)。每个车间业绩报告中应包含的考核成本包括每个车间本身的可控成本和下属三个工段转来的责任成本(0.5分)。

你可能喜欢