参考答案暂无

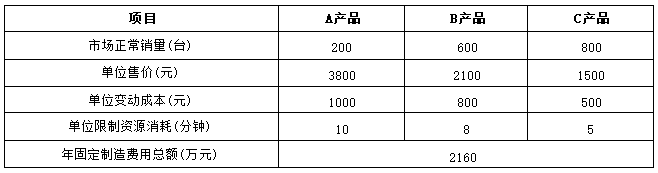

解析:(1)A产品单位约束资源边际贡献=(3800-1000)/10=280(元/分钟)。

B产品单位约束资源边际贡献=(2100-800)/8=162.50(元/分钟)

C产品单位约束资源边际贡献=(1500-500)/5=200(元/分钟)

A产品单位约束资源边际贡献>C产品单位约束资源边际贡献>B产品单位约束资源边际贡献

优先生产A产品,其次是C产品,最后是B产品(1分)。

A产品产量=200(台)(0.5分),C产品产量=800(台)(0.5分),B产品产量=(10000-200×10-800×5)/8=500(台)(0.5分)。

(2)A产品分摊的固定制造费用=2160×200/(200+500+800)=288(万元)。

B产品分摊的固定制造费用=2160×500/(200+500+800)=720(万元)

C产品分摊的固定制造费用=2160×800/(200+500+800)=1152(万元)

A产品的年税前营业利润=(3800-1000)×200×12/10000-288=384(万元)(0.5分)

B产品的年税前营业利润=(2100-800)×500×12/10000-720=60(万元)(0.5分)

C产品的年税前营业利润=(1500-500)×800×12/10000-1152=-192(万元)(0.5分)

C产品为亏损产品(0.5分),不应停产(0.5分),因为C产品的边际贡献[1500-500=1000(元)]为正(0.5分)。

(3)假设C产品单价上升10%,则C产品单价=1500×(1+10%)=1650(元)。

C产品的年税前营业利润=(1650-500)×800×12/10000-1152=-48(万元)

年税前营业利润变动百分比=[-48-(-192)]/(-192)×100%=-75%

税前营业利润对单位售价的敏感系数=-75%/10%=-7.5(1分)

假设C产品单位变动成本上升10%,则C产品单位变动成本=500×(1+10%)=550(元)。

C产品的年税前营业利润=(1500-550)×800×12/10000-1152=-240(万元)

年税前营业利润变动百分比=[-240-(-192)]/(-192)×100%=25%

税前营业利润对单位变动成本的敏感系数=25%/10%=2.5(1分)

(4)不适用(0.5分).建议调整为弹性预算法(0.5分).理由:固定预算法适用于经营业务稳定、产销量稳定,能准确预测产品需求及产品成本的企业、或者用于编制固定费用预算。因为甲公司的产品各年龄段用户的需求差异大、变化快、故不适用固定预算法(0.5分)。(或者理由为:弹性预算法是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量水平计算其相应预算项目所消耗资源的预算编制方法,适用于编制全面预算中所有与业务量有关的预算;实务中,主要用于编制成本费用预算和利润预算,尤其是成本费用预算。)

B产品单位约束资源边际贡献=(2100-800)/8=162.50(元/分钟)

C产品单位约束资源边际贡献=(1500-500)/5=200(元/分钟)

A产品单位约束资源边际贡献>C产品单位约束资源边际贡献>B产品单位约束资源边际贡献

优先生产A产品,其次是C产品,最后是B产品(1分)。

A产品产量=200(台)(0.5分),C产品产量=800(台)(0.5分),B产品产量=(10000-200×10-800×5)/8=500(台)(0.5分)。

(2)A产品分摊的固定制造费用=2160×200/(200+500+800)=288(万元)。

B产品分摊的固定制造费用=2160×500/(200+500+800)=720(万元)

C产品分摊的固定制造费用=2160×800/(200+500+800)=1152(万元)

A产品的年税前营业利润=(3800-1000)×200×12/10000-288=384(万元)(0.5分)

B产品的年税前营业利润=(2100-800)×500×12/10000-720=60(万元)(0.5分)

C产品的年税前营业利润=(1500-500)×800×12/10000-1152=-192(万元)(0.5分)

C产品为亏损产品(0.5分),不应停产(0.5分),因为C产品的边际贡献[1500-500=1000(元)]为正(0.5分)。

(3)假设C产品单价上升10%,则C产品单价=1500×(1+10%)=1650(元)。

C产品的年税前营业利润=(1650-500)×800×12/10000-1152=-48(万元)

年税前营业利润变动百分比=[-48-(-192)]/(-192)×100%=-75%

税前营业利润对单位售价的敏感系数=-75%/10%=-7.5(1分)

假设C产品单位变动成本上升10%,则C产品单位变动成本=500×(1+10%)=550(元)。

C产品的年税前营业利润=(1500-550)×800×12/10000-1152=-240(万元)

年税前营业利润变动百分比=[-240-(-192)]/(-192)×100%=25%

税前营业利润对单位变动成本的敏感系数=25%/10%=2.5(1分)

(4)不适用(0.5分).建议调整为弹性预算法(0.5分).理由:固定预算法适用于经营业务稳定、产销量稳定,能准确预测产品需求及产品成本的企业、或者用于编制固定费用预算。因为甲公司的产品各年龄段用户的需求差异大、变化快、故不适用固定预算法(0.5分)。(或者理由为:弹性预算法是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量水平计算其相应预算项目所消耗资源的预算编制方法,适用于编制全面预算中所有与业务量有关的预算;实务中,主要用于编制成本费用预算和利润预算,尤其是成本费用预算。)

你可能喜欢