参考答案暂无

解析:(1)①设税前债务资本成本为K,则:

1000×10%×(P/A,K,5)+1000×(P/F,K,5)=1108.78

当K=7%时,100×(P/A,7%,5)+1000×(P/F,7%,5)=100×4.1002+1000×0.7130=1123.02(元)。

当K=8%时,100×(P/A,8%,5)+1000×(P/F,8%,5)=100×3.9927+1000×0.6806=1079.87(元)。

解得,K=7.33%。故税后债务资本成本=7.33%×(1-25%)=5.50%(2分)。

②β资产=1.75/[1+(1-25%)×1/1]=1。

β权益=1×[1+(1-25%)×2/3]=1.5

股权资本成本=4%+1.5×(10%-4%)=13%(2分)

③加权平均资本成本=5.50%×2/5+13%×315=10%(1分)。

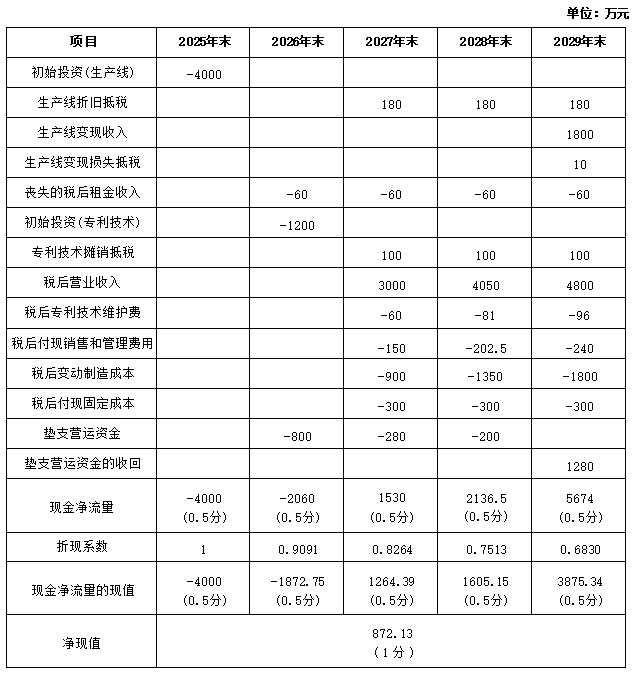

(2)

由于该项目的净现值大于零(0.5分),该项目可行(0.5分)。

(3)如果生产线的购置和安装成本上升10%,即生产线的购置和安装成本上升400万元,达到4400万元。2025年末增加投资额=400(万元)。

2027年、2028年、2029年每年的折旧费用增加额=400×(1-10%)/5=72(万元),每年折旧抵税增加额=72×25%=18(万元)。

项目结束时的账面价值增加额=400-72×3=184(万元),变现损失抵税增加额=184×25%=46(万元)。

净现值的增加额=-400+18×0.8264+18×0.7513+(18+46)×0.6830=-327.89(万元)

净现值的变动率=-327.89÷872.13×100%=-37.60%

则净现值对生产线购置和安装成本的敏感系数=-37.60%÷10%=-3.76(2分)

1000×10%×(P/A,K,5)+1000×(P/F,K,5)=1108.78

当K=7%时,100×(P/A,7%,5)+1000×(P/F,7%,5)=100×4.1002+1000×0.7130=1123.02(元)。

当K=8%时,100×(P/A,8%,5)+1000×(P/F,8%,5)=100×3.9927+1000×0.6806=1079.87(元)。

解得,K=7.33%。故税后债务资本成本=7.33%×(1-25%)=5.50%(2分)。

②β资产=1.75/[1+(1-25%)×1/1]=1。

β权益=1×[1+(1-25%)×2/3]=1.5

股权资本成本=4%+1.5×(10%-4%)=13%(2分)

③加权平均资本成本=5.50%×2/5+13%×315=10%(1分)。

(2)

由于该项目的净现值大于零(0.5分),该项目可行(0.5分)。

(3)如果生产线的购置和安装成本上升10%,即生产线的购置和安装成本上升400万元,达到4400万元。2025年末增加投资额=400(万元)。

2027年、2028年、2029年每年的折旧费用增加额=400×(1-10%)/5=72(万元),每年折旧抵税增加额=72×25%=18(万元)。

项目结束时的账面价值增加额=400-72×3=184(万元),变现损失抵税增加额=184×25%=46(万元)。

净现值的增加额=-400+18×0.8264+18×0.7513+(18+46)×0.6830=-327.89(万元)

净现值的变动率=-327.89÷872.13×100%=-37.60%

则净现值对生产线购置和安装成本的敏感系数=-37.60%÷10%=-3.76(2分)

你可能喜欢