参考答案暂无

解析:(1)β资产=1.8÷[1+(1-20%)×1/1]=1。

β权益=1×[1+(1-25%)×2/3]=1.5

股权资本成本=4%+1.5×(8%-4%)=10%(1分)

加权平均资本成本=5%×2/5+10%×3/5=8%(1分)

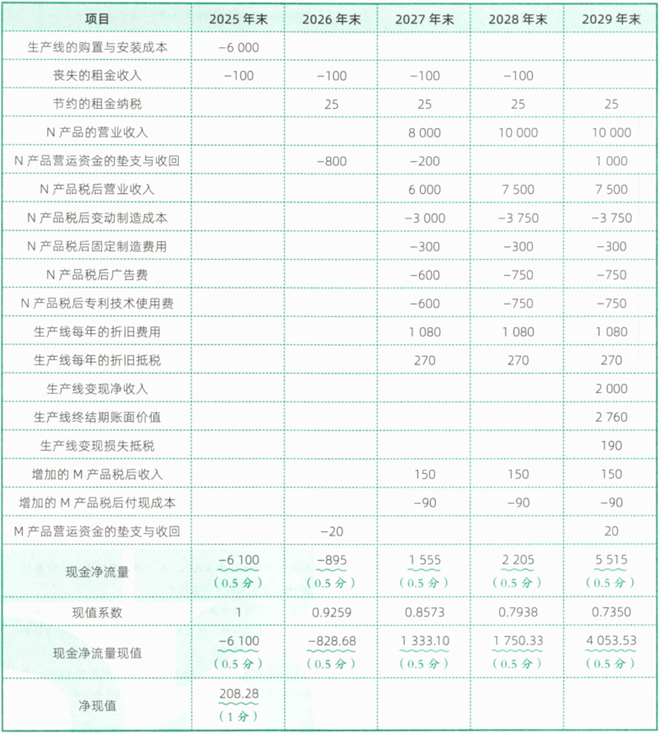

(2)

由于该项目净现值>0(0.5分),因此该方案可行(0.5分)。

β权益=1×[1+(1-25%)×2/3]=1.5

股权资本成本=4%+1.5×(8%-4%)=10%(1分)

加权平均资本成本=5%×2/5+10%×3/5=8%(1分)

(2)

由于该项目净现值>0(0.5分),因此该方案可行(0.5分)。

你可能喜欢