参考答案暂无

解析: (1)1月预扣预缴个人所得税0元。(0.5分)

2月综合所得累计应纳税所得额=(8000-1600)×2+50000-60000=2800(元),适用税率3%。

2月预扣预缴个人所得税=2800×3%=84(元)(0.5分)

(2)业务(4)应预扣预缴个人所得税=200000×(1-20%)×70%×20%=22400(元)。(0.5分)

(3)第一次中奖收入8000元暂免征收个人所得税。

第二次中奖收入应扣缴个人所得税=5000000×20%=1000000(元)(1分)

(4)每月应缴纳的房产税=20000×12%×50%=1200(元)。

9月应缴纳的个人所得税=(20000-1200-800)×(1-20%)×20%=2880(元)(1分)

(5)业务(8)应缴纳的个人所得税=5000×20%+200000×50%×20%=21000(元)。(0.5分)

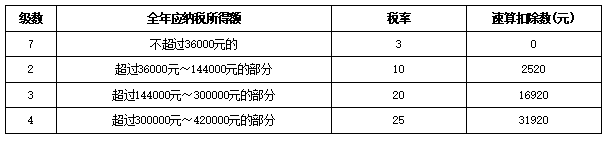

(6)全年综合所得应纳税所得额=(8000-1600)×12+50000+200000×(1-20%)×70%-60000-1500×12-1000×4-3600=153200(元),适用税率20%、速算扣除数16920。

全年综合所得应缴纳个人所得税=153200×20%-16920=13720(元)(1分)

2月综合所得累计应纳税所得额=(8000-1600)×2+50000-60000=2800(元),适用税率3%。

2月预扣预缴个人所得税=2800×3%=84(元)(0.5分)

(2)业务(4)应预扣预缴个人所得税=200000×(1-20%)×70%×20%=22400(元)。(0.5分)

(3)第一次中奖收入8000元暂免征收个人所得税。

第二次中奖收入应扣缴个人所得税=5000000×20%=1000000(元)(1分)

(4)每月应缴纳的房产税=20000×12%×50%=1200(元)。

9月应缴纳的个人所得税=(20000-1200-800)×(1-20%)×20%=2880(元)(1分)

(5)业务(8)应缴纳的个人所得税=5000×20%+200000×50%×20%=21000(元)。(0.5分)

(6)全年综合所得应纳税所得额=(8000-1600)×12+50000+200000×(1-20%)×70%-60000-1500×12-1000×4-3600=153200(元),适用税率20%、速算扣除数16920。

全年综合所得应缴纳个人所得税=153200×20%-16920=13720(元)(1分)

你可能喜欢